專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

在鋰電池的構成體系中,四大主要材料:正極、負極、隔膜和電解液決定了鋰電池的充放電效率、能量密度、循環壽命等性能,而用量占比僅為2%~5%的輔助材料所發揮的作用不容小覷,其中,粘結劑穩定了電極活性材料與導電劑的空間接觸,避免了因為鋰電池體積收縮膨脹導致的極片斷路,其導電率極大地影響了電極的活性,進而對電池充放電效率、內阻降低等綜合性能起到了非決定性的拉動效應。粘結劑成本占比不會超過3%,但是意義重大。本文將對鋰電池專用粘結劑市場與產業鏈進行解析。

下游電動汽車行業的迅猛發展推動鋰電池專用粘結劑需求量快速增長

據統計,2017年我國鋰電池產量突破100億只,市場規模超過1200億元,增速達到27.81%。鋰電池下游市場主要靠消費電子產品和電動汽車帶動,特別是近幾年,雖然我國消費電子產品市場增長緩慢,但是電動汽車行業發展迅猛。2016年,我國電動汽車產量達到51.7萬輛,帶動我國動力電池產量達到33.0GWh,同比增長65.83%。羅蘭貝格認為中國將繼續保持在電動汽車生產上的領先地位,預計到2021年累計生產684萬輛。屆時,寧德時代成為領先的電池制造商,占據世界市場份額的24%,比亞迪和天津力神緊隨其后。

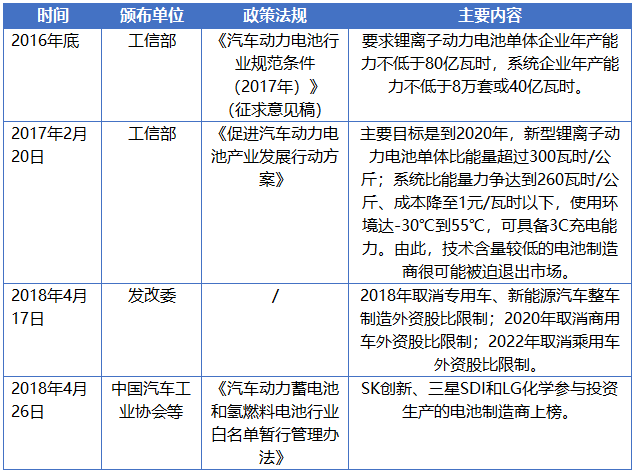

我國電動汽車行業的迅猛發展是基于中國政府在國家戰略層面的統籌規劃,在過去三年內,頒布了很多電動汽車行業利好的法律法規,如表1所示。這些將對我國電動汽車與鋰電池行業的發展產生深遠的影響,當然,它們也是推動鋰電池專用粘結劑需求量快速增長的主要原因。

表1 近些年電動汽車行業相關的政策法規

(來源:發改委、工信部、中國汽車工業協會)

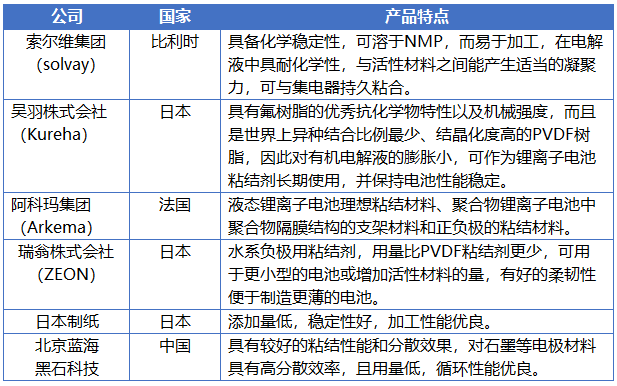

鋰電池專用粘結劑市場規模可達10億元,外企占據主導地位

目前,鋰電池專用正極粘結劑市場規模為5~10 億元,負極粘結劑市場規模為2~3 億元。總體上來看,國內鋰電池專用粘結劑市場規模可達10億元。但絕大多數市場份額被國外企業占據,并且其主導著高端產品市場,其中日本企業的技術優勢和市場表現更為突出。如表2所示。

表2 鋰電池專用粘結劑主要生產企業

(來源:公開資料整理)

上游原材料的種類繁多,溶劑所占的市場規模最大

在鋰電池專用粘結劑的生產過程中,常用N-甲基吡咯烷酮(NMP)作為溶劑,如果每Gwh 鋰電池需要NMP 為1700 噸,其用量接近正極用量,按照價格為1.6 萬/噸計算,對應每Gwh 需要NMP 價值量為2700 萬元左右,占鋰電池成本不到3%。2016 年我國鋰電池總產量為68Gwh,對應鋰電NMP 需求總量為10.2 萬噸,市場總規模為17 億元。相比其他粘結劑的原材料,它在成本中所占的比例最大。

聚偏氟乙烯(PVDF)為最常用的正極粘結劑原料。PVDF 粘結劑用量占正極材料的3%,2016 年正極材料總產量為16 萬噸,對應需要PVDF 為0.48 萬噸,PVDF 單價為10~20 萬噸,對應市場空間為5~10億元左右。PVDF作為原材料主要運用于氟碳涂料領域、電線電纜等領域,鋰電池粘結劑領域僅占總需求量的5%以下。

丁苯膠(SBR)是最常用的負極粘結劑。負極粘結劑占負極用量3%左右,按照2016 年我國鋰電池總產量為68Gwh 及每Gwh電池需要680kg 石墨負極計算,SBR 總需求為1.7噸,當前價格為10~15 萬/噸,市場空間為2~3 億元。SBR 還廣泛地應用于輪胎橡膠等行業,鋰電池使用的SBR僅占總需求量的1%以下。

結語

雖然,膠粘劑在鋰電池的成本占比不超過3%,但是意義重大,穩定了電極活性材料與導電劑的空間接觸,避免了因為鋰電池體積收縮膨脹導致的極片斷路。其總市場規模可達10億元,受下游產業影響較大,近幾年,我國電動汽車行業的迅猛發展推動鋰電池專用粘結劑需求量快速增長。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論