專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

在雙碳目標驅動下的新能源汽車行業,動力電池裝機量攀升,帶動動力電池回收行業崛起,預計2025年我國動力電池退役量將超過60GWh,市場規模達百億。同時,動力電池回收也是解決環保問題、補充上游資源的重要手段。

根據工信部出臺的《新能源汽車廢舊電池動力蓄電池綜合利用行業規范條件(2019年本)》,綜合利用主要包括梯次利用和再生利用。總體來看,國內梯次利用尚處于探索階段,主要以示范項目為主,暫未形成完整的商業模式。而以拆解回收為主的再生利用模式,則是當前直接經濟效益最高的回收方式。

對于再生利用模式,正極價值量高,是當前主要的回收重點。目前正極材料的再生利用方法主要有物理回收和濕法回收、火法回收,三種方法的核心區別在于提取金屬的關鍵工藝不同。對于負極、電解液和隔膜等價值相對較低主材的再生利用,產業化進程正在逐步推進。經測算,三元電池拆解再生比磷酸鐵鋰電池更具有市場經濟競爭性。

一、三種再生利用方式的優劣對比

動力電池拆解回收是指將已經報廢的動力電池集中回收,通過工藝技術回收電池中的鎳、鈷、錳、 銅、鋁、鋰等金屬,再將這些材料循環利用。和磷酸鐵鋰電池對應,三元電池稀有金屬含量高,回收價值大,且循環壽命少,熱穩定性差,更適合拆解回收。動力電池電解材料的回收工藝主要包括物理回收、濕法回收、火法回收。

物理回收是將廢舊動力電池內部成分,如電極活性物質、集流體和電池外殼等組分經過破碎、過篩、磁選分離、精細粉碎和分類等一系列手段,得到有價值產物,然后再進行下一步回收的過程。核心工藝為粉碎篩選后進行材料修復,是比較純粹的物理過程,代表企業為賽德美。優點是可全組分、全自動、無污染拆解,可回收磷酸鐵鋰電池,經濟性好。缺點是人工強度大,其他有價金屬回收困難。

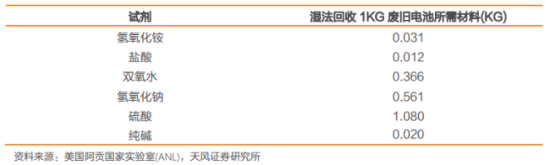

濕法回收是將廢舊電池拆解預處理后溶于酸堿溶液中,萃取出部分有價值金屬元素,再經過離子交換法和電沉積等手段,提取出剩余有價值金屬,主要包括化學沉淀、溶劑萃取及離子交換等三種方法。濕法核心工藝是對電極粉加入化學試劑浸出和提取,代表企業為光華科技、格林美、華友鈷業、邦普循環、天奇金泰閣、光華科技、贛州豪鵬、芳源環保和海外公司Li-Cycle等。優點是設備和操作要求低,化學反應選擇多,產品純度高,對于電池重金屬物質回收效率高。缺點是工藝流程長,回收過程涉及腐蝕性溶劑,存在廢液污染等問題。

火法回收是指不通過溶液等媒介,直接實現各類電池材料或金屬的回收,主要包括機械分選法和高溫電解法。一般需要剝去電池外殼,將電池內芯與焦炭、石灰石混合,經還原焙燒,得到金屬鋰、鈷、鎳、鋁等組合成碳合金;電解質中的氟、磷等被固化在爐渣中,可用于建筑材料或混凝土的添加劑。然后進行深加工處理,整個過程在高溫下完成。火法核心工藝是高溫熱解,從而得到金屬氧化物,代表企業為中偉循環、優美科。優點是工藝簡單,可回收汞、鎳、鋅更多的重金屬;缺點是收率較低,能耗較高,且會產生一定的廢棄污染。

二、濕法回收是當前主流技術路線

從當前再生利用的技術路線對比來看,濕法回收對金屬元素的回收率高,再制備產品的純度高,已成為業內主流的技術路線。

濕法回收的成本主要是由化學試劑與能源費用組成。一方面,濕法冶金需要消耗大量的化學試劑,這使得企業的濕法冶金成本將會受到硫酸、氫氧化鈉等化學試劑價格波動的影響;另一方面,濕法回收屬于高能耗行業,企業的能源費用普遍較高。以德國動力電池回收企業Primobius于2020年的濕法回收成本情況來看,化學試劑與能源費用的成本占比分別為33.4%、26.4%,合計占比高達59.8%。因此,提高化學試劑的使用效率、降低再生利用環節的能耗成本將是各動力電池回收企業構筑成本優勢的著力點。

濕法回收的工藝類型主要包括無機酸浸透、有機酸浸、堿浸、還原性浸出和強化浸出。

傳統無機酸如鹽酸、硫酸及硝酸等雖已被廣泛用作浸出劑,但其帶來的設備腐蝕、二次污染等缺點限制了其進一步推廣。

有機酸因其擁有良好的生物降解性和較低的二次污染,近年來得到廣泛探索。此外,部分有機酸還能和金屬離子發生螯合作用,有助于金屬進一步分離與提純。常用的有機酸包括檸檬酸、蘋果酸、草酸、乙酸和抗壞血酸,并且在不同研究中都體現出較好的金屬浸出效果。

近年來基于銨/氨化合物的堿浸出工藝也得到了發展,其機理主要是銨離子與金屬發生配位,使得部分過渡金屬在堿性條件下得到選擇性浸出,同時實現了金屬的浸出和選擇性分離。有學者發現,電池中的過渡金屬元素處于低價態時在水中擁有更高的溶解度,而通過降低氧化還原電位、pH及溫度等條件有助于得到易溶的低價金屬。因此,過氧化氫、亞硫酸氫鈉、葡萄糖及抗壞血酸等還原劑被添加到浸出體系中,發展成了新的還原性浸出工藝。

在使用傳統濕法回收浸出工藝的過程中,為了提升浸出率和金屬回收率,會加上諸如超聲、機械化學法等方式,加速固液之間的對流傳質,同時作用于金屬晶體表面促進材料溶解,從而達到增加浸出率的目的。

三、動力電池回收行業發展前瞻

退役動力鋰電池回收問題迫在眉睫,當前時點,非正規回收渠道和不合規回收手段擾亂行業秩序,環保問題、鋰電池回收的安全性、資源回收的經濟性是鋰電回收業務發展的痛點問題。

在政府層面,需要加快推進動力電池回收利用立法,強化監管流程。歐洲、美國、日本等地區/國家的電池回收法律體系相對完善,利用法律強制力對各個環節和主體進行要求,充分實施生產者責任延伸制度。

與海外較為成熟的電池回收法律體系相比,我國缺乏針對性的法律,涉及的多為環境保護類的綜合性法律,內容寬泛且基礎,難以有效支撐動力電池回收產業的健康發展,亟需加強該領域的立法建設。

在行業層面,需要建立健全電池回收領域的標準體系。2021年,我國動力電池回收行業新增企業注冊量1.07萬家,同比高增661.5%,但目前進入工信部白名單的企業僅88家,其他多為小作坊。行業體系尚不健全,回收渠道問題依然突出。

此外,需要加快動力電池回收行業在管理規范、梯次利用、再生利用等細分環節的標準制定,按照急用先行原則,重點開展回收服務網點建設、剩余容量評估、快速檢測分選、無害化破碎分選、再生利用產品碳足跡等標準編制;強化動力電池全生命周期管理,推動建立覆蓋電池設計、生產、使用、回收再利用等全過程的統一標準化體系,在電池設計早期就將后續的回收再利用考慮進去。

四、結語

根據白皮書的數據,預測2022年中國鋰電池回收的理論市場規模達482.9億元,到2025年將達到784.1億元,2022-2025年復合增長率達17.5%。

結合過去五年我國新能源汽車的銷量快速增長,并帶動動力電池市場需求增速提升的背景,預計2022-2025年動力電池的理論回收量分別為42萬噸、54萬噸、60萬噸、120萬噸,2021-2025年復合增長率達42%。對應地,預測2025年動力電池回收的市場規模有望達到500億元。

總之,隨著未來回收技術的不斷突破和行業管理的規范化、回收布局的完善化,動力電池回收行業將逐漸變成一個高景氣高發展的行業。

來源:電池聯盟 作者:松松

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論