專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

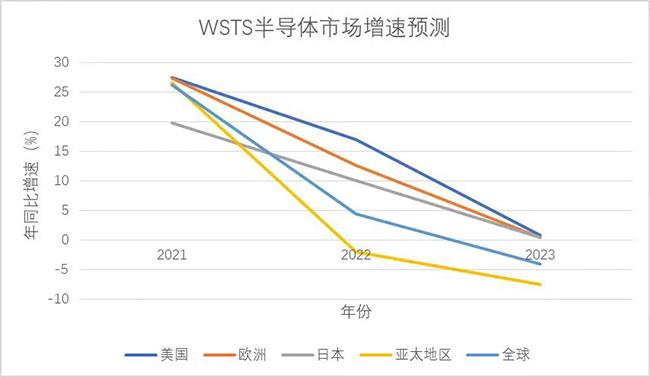

從手機、PC、存儲等多種類型芯片供應商削減訂單,到全球芯片擴產力度降低,再到NVIDIA(英偉達)、SK海力士等多家半導體頭部企業宣布縮減員工,經歷了全球性芯片缺貨帶來的空前熱潮,2022年半導體行業進入“降溫”期。世界半導體貿易統計組織(WSTS)近日發布消息稱,預計2022年全球半導體市場增速將放緩至4.4%,與2021年的26.2%形成了鮮明對比。2022年,對于許多半導體廠商而言,伴隨著新年鐘聲邁出的,是去庫存的步伐。根據業界人士分析,2023年半導體行業將結束為期兩年的歷史高位,重歸理性市場。

數據來源:WSTS官網

芯片制造:庫存修正周期或將持續

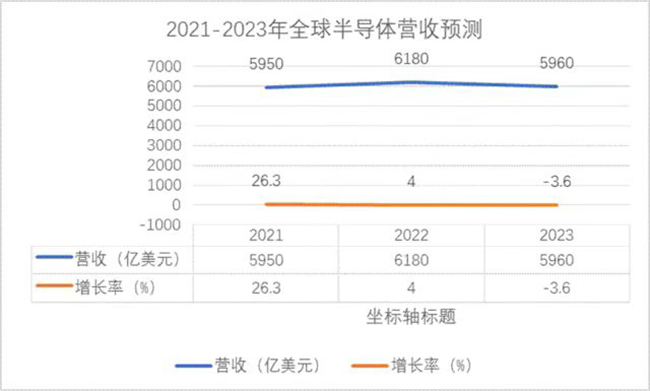

過去兩年,在半導體市場需求高景氣度的帶動下,半導體制造廠商的建廠投資額屢創新高。近期,受到消費市場需求量縮減的影響,相關芯片產品需求也大打折扣。聯發科、高通分別下調了5G SoC芯片訂單,出貨預期縮減10%~50%不等;顯示驅動芯片需求量亦大幅下滑,據預測,2022年需求將比2021年同比下降12%,價格也持續走低;CMOS圖像傳感器2022年第三季度全球出貨量同比下滑約10.9%,預計2022年全球出貨量或將下降11%,出現13年來首次下滑;存儲芯片降幅最大,三大DRAM廠商第三季度營收環比分別下滑34%、25.2%、23%,存儲芯片價格跌幅甚至超過50%。WSTS指出,2023年全球半導體市場將縮減4.1%,包括美洲、歐洲、日本、環太平洋地區在內的全球半導體重點地區的市場增速均將放緩。對于2023年全球半導體市場的預估,全球行業咨詢機構Gartner的預測同樣不樂觀。Gartner研究業務副總裁Richard Gordon表示:“半導體行業的短期收入前景不容樂觀。全球經濟的迅速惡化和消費者需求的減弱將在2023年對半導體市場產生負面影響。”

數據來源:WSTS官網

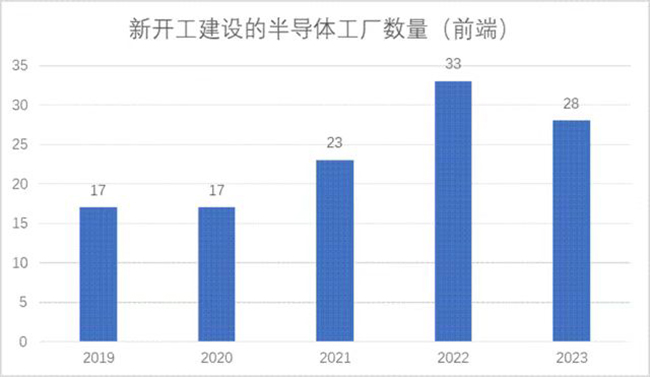

需求低迷,使得芯片制造企業產能利用率走低。基于對2023年市場需求量的判斷,芯片制造企業紛紛縮減了其投資規模。美光宣布將在2023年裁員10%以減少成本支出,并下調投資計劃;臺積電也縮減了10%的年度投資預算。美國半導體行業協會發布預測報告稱,晶圓廠產能利用率正在下滑,第四季度的產能利用率恐怕將降至85%以下。根據SEMI發布的《世界晶圓廠預測報告》(World Fab Forecast),預計全球半導體行業將在2023年建設28座晶圓廠,較2022年有小幅回落。

數據來源:SEMI發布的《世界晶圓廠預測報告》

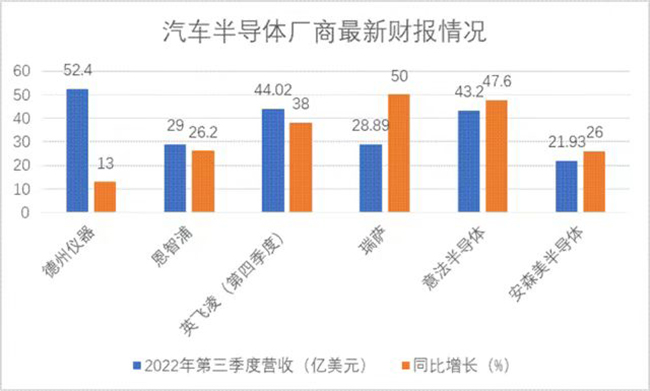

基于此,北京半導體行業協會副秘書長朱晶認為,未來一年,全球集成電路制造企業的戰略重點將從“擴產投資”轉變為“降本增效”。作為芯片需求占市場總量70%左右的產品類型,消費電子的需求量是影響全球半導體產品水位的關鍵。至此,消費電子需求下滑已持續一年有余。近期,蘋果、三星等全球智能手機頭部企業啟動減產,加速去庫存以降低市場風險。創道投資咨詢總經理步日欣在接受《中國電子報》記者采訪時表示,在沒有新需求推動的情況下,手機等消費電子產品的需求短期內難以恢復。集邦咨詢分析師鐘映廷同樣認為,消費市場冷淡、去庫存化速度緩慢,庫存修正周期將至少持續至2023年第一季度。至于全球半導體市場去庫存周期何時結束、晶圓制造何時能夠走出庫存修正期,產業界有著不同的聲音。從較為樂觀的態度來看,鐘映廷認為,2023年第二季度,預計芯片行業會有旺季來臨。而從悲觀的角度來看,朱晶認為,2023年第三季度之前,芯片市場會長期處于低景氣周期。汽車芯片:逆勢增長的一股“清流”系統性的去庫存周期阻擋不了個別領域的需求熱情。汽車半導體成為備受關注的業務板塊。在半導體全行業熱潮退去的情況下,汽車半導體公司像是逆勢增長的一股“清流”。截至2022年11月全球頭部汽車半導體公司發布的財報數據顯示,其營收均取得顯著增長。其中,恩智浦的汽車業務收入增長迅猛,第三季度猛增24%,占總收入的比重超過五成。

數據來源:各公司財報

上述企業保持較高的增長勢頭,與汽車電動化的趨勢息息相關。與燃油車相比,每輛新能源汽車對汽車電子產品的需求量更大,而國內外新能源汽車需求量的持續增加,一方面帶動了市場對汽車電子需求數量的增長,另一方面也提高了汽車動力系統能耗控制的要求。而這些需求也將持續推動汽車電子,尤其是功率半導體供應商進行技術改進。

作者:姬曉婷 來源:中國電子報、電子信息產業網

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論