專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【收錄專題 |「OLED顯示屏」OLED屏幕_顯示技術_行業市場分析】

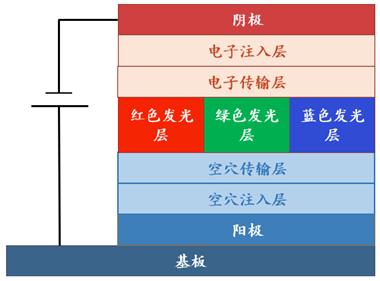

OLED發光材料分為主體材料(紅光主體、綠光主體、藍光主體)和摻雜材料(紅光摻雜、綠光摻雜、藍光摻雜)以及空穴注入層、空穴傳輸層、電子注入層、電子傳輸層等通用層材料,其中主體材料和摻雜材料最為關鍵,技術難度也最高。

圖1 OLED有機材料層結構示意圖

(資料來源:五度易鏈行業研究中心整理)

OLED有機終端材料技術壁壘高,市場被國外廠商壟斷

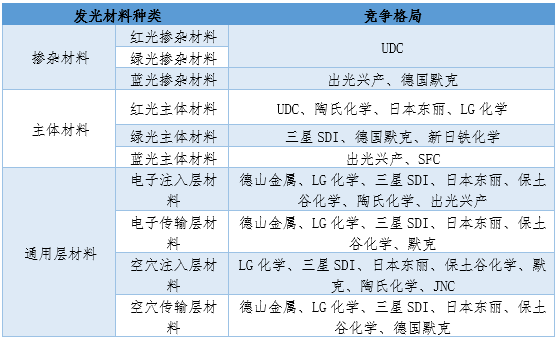

OLED有機發光材料的生產需要經過基礎化工原料、中間體、粗單體和終端材料四個環節,由于終端材料對純度要求達到電子級(99.99999%-99.999999%),其生產工藝最為復雜,技術壁壘最高,并且終端材料的核心專利被韓國、德國和美國等國家少數廠家所掌握,導致國內OLED終端材料市場基本被國外廠商所壟斷。在細分領域,紅綠磷光材料被UDC壟斷,藍光材料的主要供應商為出光興產、默克,此外,陶氏化學、日本東麗、德山金屬、LG化學、三星顯示、保土谷化學等均在OLED發光材料不同類別中占有一定市場份額(見表1)。

表1 OLED發光材料市場競爭格局

(資料來源:五度易鏈行業研究中心整理)

OLED中間體、粗單體已實現國產化,并打入全球產業鏈

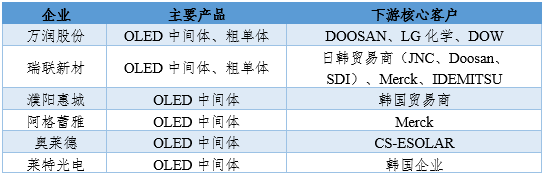

OLED有機發光材料的上游中間體和粗單體純度要求不高,技術壁壘相對較低,國內企業已通過中間體和粗單體的生產來切入OLED發光材料產業鏈。另外,我國在基礎化工原料方面具有成本優勢,國外OLED發光材料企業迫于成本壓力也快速將中間體/粗單體產能轉移到我國,我國已經成為最大的中間體/粗單體生產國,實現了上游中間體/粗單體的國產化。目前,萬潤股份、瑞聯新材、阿格蕾雅、奧萊德等國內企業憑借優秀的產品質量控制能力和快速的研發響應能力已經成為眾多國外OLED終端材料企業的中間體/粗單體供應商(見表2)。

表2 國內主要中間體/粗單體企業及其下游客戶

(資料來源:五度易鏈行業研究中心整理)

國內企業已突破終端材料技術壁壘,具備量產能力

OLED終端材料的附加值遠遠高于上游中間體/粗單體,近年來國內企業紛紛開始投入終端材料的研發。目前國內參與OLED終端材料研發的企業有四類:一是國內成熟的中間體/粗單體企業向下游終端材料布局,如奧萊德、阿格蕾雅、萬潤股份;二是國內面板廠商子公司,如鼎材科技、華睿光電;三是海外OLED發光材料團隊歸國創業,如夏禾科技、冠能光電;四是國內科研院所孵化企業,如盧米藍、海譜潤斯。

表3 國內布局OLED終端材料的四類企業

(資料來源:五度易鏈行業研究中心整理)

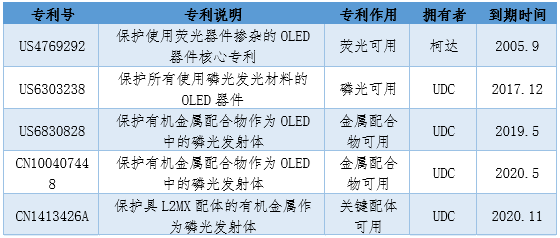

國內企業經過多年的研發投入,OLED發光材料自主研發能力迅速提高,我國已經成為OLED發光材料相關領域專利申請量最多的國家。此外,部分OLED發光材料的關鍵核心專利已經到期(見表4),這也為我國材料企業進入終端材料領域帶來了更好的機遇。目前,國內OLED終端材料實力最強的企業是奧萊德,其已擁有115項OLED發光材料授權專利,掌握了OLED終端材料的核心技術,公司終端材料產品已經量產并向下游面板廠商供貨。

表4 近年到期的OLED發光材料核心專利

(資料來源:五度易鏈行業研究中心整理)

結語

有機發光材料是OLED面板重要原材料之一,目前我國已經實現了OLED發光材料上游中間體/粗單體的國產化,并成功打入了全球產業鏈體系。由于終端材料技術壁壘很高,市場主要還被國際廠商壟斷,不過隨著國內材料企業研發能力的提升及相關技術壁壘的突破,將加速推動終端材料的國產化。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論