專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【收錄專題 | 鋰電池 _鋰電池生產廠家_鋰電池行業競爭格局及市場份額分析】

【相關專題 | 動力電池產銷與裝機量_動力電池公司企業_動力電池市場分析】

鋰電池主要由四大關鍵材料構成:正極、負極、電解液和隔膜。正極材料是鋰電池的重要部分之一,占鋰電池總成本比例最高,約30%-45%,正極成本高低直接關系到鋰電池的綜合成本。

鋰電正極材料種類多樣,高鎳三元正極為重要發展方向

鋰電正極材料的性能優劣直接關系到鋰電池的能量密度、安全性能、循環壽命等核心性能指標。因此,正極是鋰電池的核心材料之一,對鋰電池的成本和性能有直接影響,正極的技術路線在某種程度上決定鋰電池的技術發展方向。

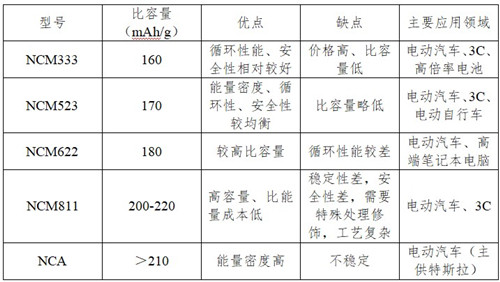

鋰離子電池自商用化以來性能得到大幅提升,應用領域越來越廣泛,并引領了鋰電正極材料發展到目前鈷酸鋰(LCO)、錳酸鋰(LMO)、磷酸鐵鋰(LFP)以及三元正極材料(NCM及NCA)等多種鋰電正極材料并存的階段。當前,三元正極材料成為目前主流的動力電池正極材料之一,隨著電池行業的技術進步,三元正極材料從早期的NCM333發展至NCM523和NCM622,并逐漸升級到NCM811和NCA,當前,高鎳三元正極已成為鋰電池特別是動力電池正極材料的重要發展方向。

表1 主流三元正極材料典型產品性能比較

(資料來源:中國化學與物理電源行業協會,五度易鏈行業研究中心綜合整理)

鋰電正極行業發展迅猛,市場空間巨大

隨著新能源汽車的快速發展和鋰電池市場的增長,帶動正極材料出貨量不斷提升。全球新能源乘用車銷量從2011年的5.1萬輛增至2018年的184萬輛,僅僅7年時間銷量增長36倍之多,CAGR接近67%。未來,隨著國內外政策的持續推動和技術進步,以及消費者使用習慣的改變,預計2025年全球新能源乘用車銷量將達到1280萬輛,滲透率將達16%-18%,相比2018年增長6倍以上,2018-2025年復合增長率在30%-35%。

據測算,2025 年全球鋰電池需求量預計達到1187GWh。全球動力電池需求有望從2020年的146GWh增至2025年的933GWh,CAGR達到45%;2025年全球消費電池需求將達到152GWh,CAGR為10%,儲能電池需求有望達到102GWh,CAGR達到30%。預計2025年國內鋰電正極材料市場有望達800億元以上,CAGR達23%,其中三元正極市場達到560億元以上,CAGR達30%。海外正極材料市場有望達1300億元,全球正極材料需求市場2025年有望超2000億元,其中全球三元正極材料需求市場達1730億元,CAGR達到38%。

全球正極產能中國占比超過50%,國內集中度還有很大提升空間

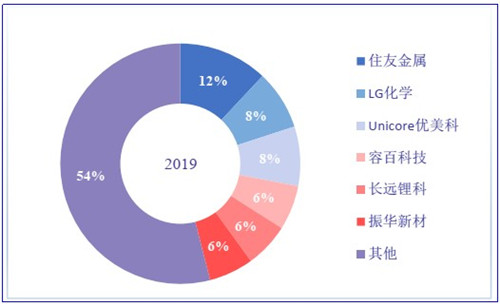

全球正極材料產能主要集中在中日韓企業,中國企業產能快速擴張。2019年國內三元正極產能61.5萬噸/年,全球占比近60%,國內三元正極產量19.2萬噸,全球占比56%。2019年國內三元前驅體產能約為26萬噸/年,全球占比約為60%-70%。在鋰電池的四大關鍵材料中,正極格局最為分散。在全球三元正極市場中,2019年,住友金屬保持龍頭地位,市占率為12%,LG化學躋身第二位,全球市占率8%,中國企業容百科技、長遠鋰科和振華新材的排名上升較快,躋身前六名。

圖1 2019年全球三元正極競爭格局

(資料來源:高工產研鋰電研究所,五度易鏈行業研究中心綜合整理)

依靠中國巨大的內需市場,憑借出色的成本和產能優勢、日益完善的產業鏈配套能力、持續積累的核心技術,國內企業已經躋身全球正極材料企業第一梯隊。2020年,從國內三元市場看,三元正極企業前五市占率總計為52%,分別為容百科技、天津巴莫、長遠鋰科、當升科技和杉杉股份。正極行業龍頭企業依靠產品穩定性、高鎳化和大客戶優勢,產能利用率顯著高于行業平均水平,預計未來正極行業集中度仍有很大提升空間。

圖2 2020年國內企業三元正極競爭格局

(資料來源:高工產研鋰電研究所,五度易鏈行業研究中心綜合整理)

結語

在全球汽車電動化發展的浪潮下,動力電池需求爆發,鋰電池正極材料市場空間十分廣闊。正極市場正在迎來高增速的拐點,長期來看,磷酸鐵鋰和高鎳三元技術路線并存發展,高鎳三元電池將在高端電動車市場加速滲透,國內鋰電正極材料企業已經具備全球競爭力,將享受新能源汽車市場的發展盛宴。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論