專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【收錄專題 | 中國太陽能光伏產業市場分析_發電裝機容量_光伏逆變器出貨量】

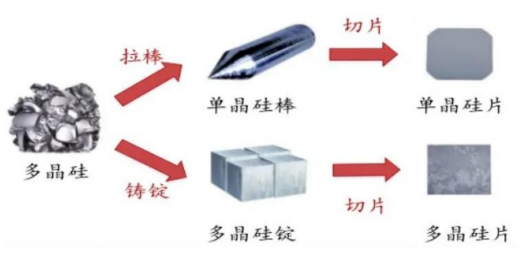

硅片是通過對多晶硅進行線切割加工而成,是制造光伏晶硅電池的基礎材料。根據晶胞的排列方式和加工方法不同,硅片主要分為單晶硅片和多晶硅片。單晶硅片是采用直拉單晶或區熔外延的方法形成晶棒,多晶硅片是直接把硅料倒入坩堝中融化再鑄錠冷卻成形,然后經過切割成硅片。此外,根據用途不同,硅片又分為半導體硅片和光伏硅片,二者的最大區別是硅的純度不同,本文主要對光伏硅片進行分析。

圖1 硅片按加工方法分類

(資料來源:公開資料)

我國成為光伏硅片行業生產重心,產能不斷擴充將長期保持領先優勢

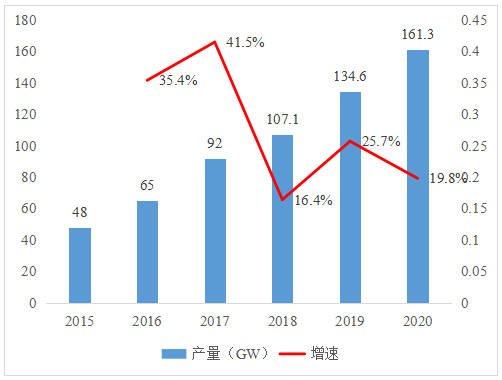

我國是光伏硅片生產大國,全球九成以上光伏硅片產自中國。據CPIA數據顯示,2020年全球硅片產量為167.7GW,我國硅片產量為161.3GW,占全球總量的96.2%。受益于下游光伏電池行業的迅速擴張,我國光伏硅片行業發展迅速,硅片產量增速始終保持較高水平。據統計,2019年我國硅片產量為134.6GW,同比增長25.7%,2020年硅片產量增長率也接近20%,2021年上半年硅片產量為105GW,同比增長40%。

圖2 我國2015-2020年硅片產量及增速

(資料來源:CPIA,金智創新行業研究中心整理)

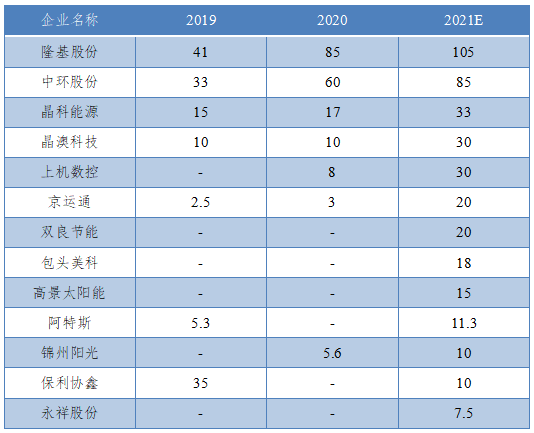

與上游多晶硅較高的產能利用率相比,硅片的產能利用率相對較低,且各企業仍在不斷擴充產能。據不完全統計,2021年預計全國硅片產能將達到400GW左右,比2020年的240GW增加了65%左右。這確保了我國在未來幾年的光伏硅片市場競爭中后勁十足,將長期保持領先優勢,同時,這也給國內企業帶來了更大的競爭壓力,跟不上更新換代腳步的企業地位終將會被取代。

表1 主要硅片生產企業產能(GW)

(資料來源:公開資料,金智創新行業研究中心整理)

雙雄爭霸格局下,后起之秀勢頭強勁

從上面的表格中可以看出,隆基股份和中環股份的硅片產能始終保持絕對領先優勢,兩家產能占總產能的60%以上。在光伏硅片領域,隆基股份憑借毒辣的戰略眼光,專注于單晶硅片的創新研發,最終實現了硅片市場的單晶替代,并且憑借著卓越的全球化能力、研發創新能力,不斷發展壯大,牢牢鎖定了其在光伏硅片領域的霸主地位。中環股份則憑借其在大尺寸硅片的技術優勢,始終緊跟隆基股份的步伐,二者競相角逐,未來究竟鹿死誰手尚未可知。

表2 我國單晶硅片生產企業簡介

(資料來源:公司官網,金智創新行業研究中心整理)

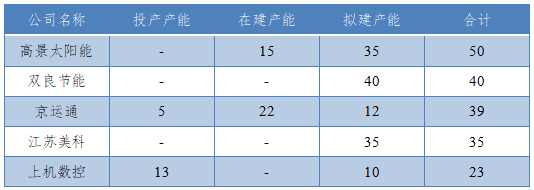

在硅片的大尺寸換擋期,上機數控、京運通、雙良節能、高景太陽能、江蘇美科等企業紛紛布局大尺寸硅片產線,爭取在未來愈加龐大的光伏產業中分一杯羹。上機數控與天合光能、東方日升、阿特斯、正泰新能源等企業分別簽訂了210硅片長單銷售合同,合同總額超過290億,將成為大尺寸硅片的重要供應商。

表3 部分大尺寸硅片產能布局(GW)

(資料來源:公開資料,金智創新行業研究中心整理)

降本增效形勢下,大尺寸薄片化是硅片未來發展趨勢

大尺寸、薄片化是降低硅片成本的重要途徑,將成為硅片未來的發展方向。生產大尺寸硅片只需改變夾具即可增加產能、提高生產率,而不需要改變設備,因此能夠有效降低成本;而減薄硅片能夠降低硅耗,進而降低硅片成本。眾所周知,高轉換效率和低成本是光伏產業發展的推動力,隨著科學技術進步,光伏產業各環節不斷優化,使過去十年的度電成本下降了大約90%。在這種形勢下,作為光伏電池的重要原材料,硅片的成本直接影響著終端產品的價格,降低硅片的成本尤為重要,大尺寸、薄片化勢在必行。然而,一味的追求大和薄也會帶來產品良率等一系列問題,對生產和運輸設備提出了更高的要求,如何在技術進步和成本控制之間抓住那個平衡點,將成為未來硅片企業發展的重中之重。

結語

我國是光伏硅片生產第一大國,掌握了全球97%的硅片產能,硅片產量逐年遞增,增速保持較高水平。國內企業在雙龍頭的引領下,不斷擴充產能,以確保我國在光伏硅片領域的霸主地位。大尺寸薄片化是降低硅片成本的重要手段,將成為未來硅片發展的重要趨勢。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論