專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

中國的精密加工機床工業始于20世紀60年代,經過幾十年的快速發展,行業規模和技術水平有了很大提高,但與國外龍頭企業相比,整體競爭力還存在一定差距。

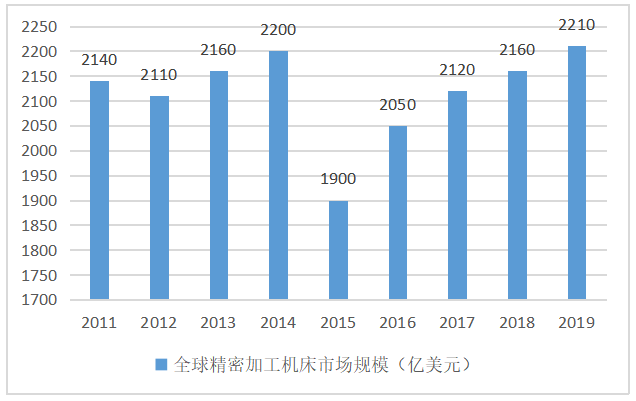

全球精密加工機床市場規模大,高中低端市場需求均呈增長趨勢

目前,精密加工機床主要用于生產航空、醫療、汽車、消費電子等領域的復雜零件以及成品組建,由于這些下游領域的需求支持,全球精密加工機床市場保持穩定。2011年至2019年,全球精密加工機床市場復合年增長率為0.2%,2019年,全球精密加工機床市場達到2210億美元。

圖1 2011-2019年全球精密加工機床市場規模統計及增長情況

(資料來源:五度易鏈行業研究中心整理)

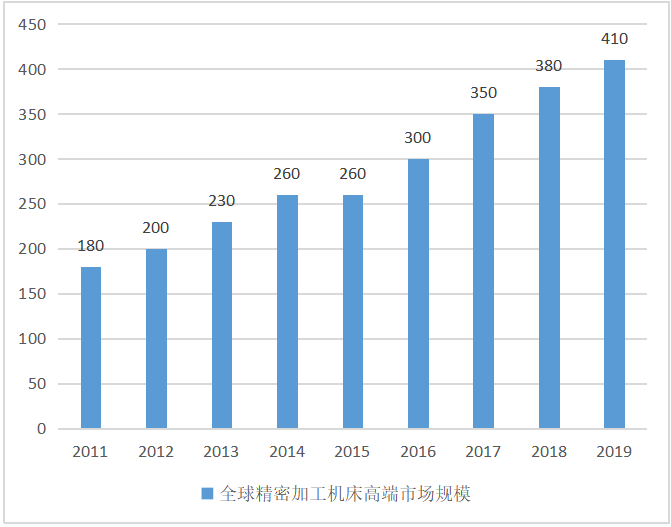

在細分市場方面,根據機床價值的不同,精密加工機床市場可分為高端市場、中端市場和低端市場。高端市場指價值超過50萬歐元的機床產品,主要是指高精度加工中心,與中低端產品相比具備全過程覆蓋、自動化程度高、速度快、可靠性強、可生產精密產品的特性。受益于下游需求的不斷提高市場規模逐年上升,2019年全球精密加工機床高端市場規模達到410億美元。

圖2 2011-2019年全球精密加工機床高端市場規模

(資料來源:五度易鏈行業研究中心整理)

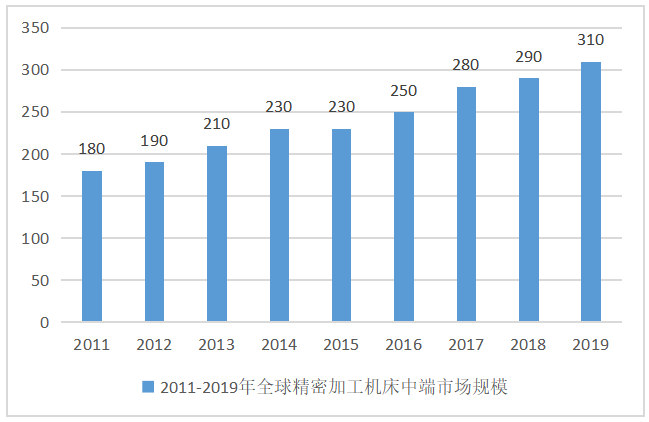

中端市場指的是價值在25到50萬歐元的機床生產,主要是具有廣泛工藝和產品覆蓋范圍的通用自動加工中心。2011年至2019年,全球精密加工機床中端市場規模保持小幅增長,到2019年,市場規模已達310億美元。

圖3 2011-2019年全球精密加工機床中端市場規模

(資料來源:五度易鏈行業研究中心整理)

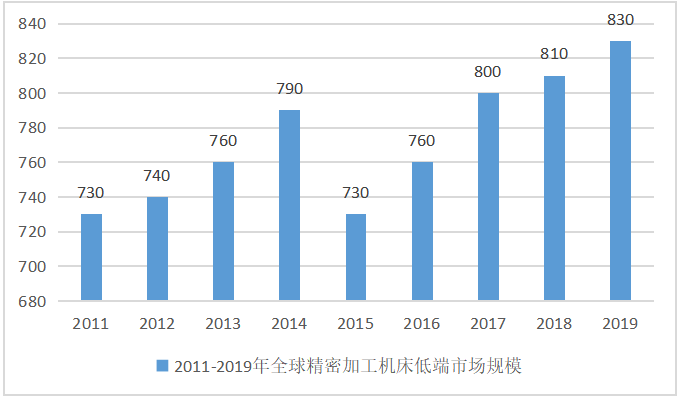

低端市場是指價值低于25萬歐元的機床生產,主要是單軸機床,占外包市場的絕大多數份額。2019年,全球精密加工機床低端市場規模達到830億美元,占外包市場的55%。

圖4 2011-2019年全球精密加工機床低端市場規模

(資料來源:五度易鏈行業研究中心整理)

亞洲國家精密加工機床市場需求增長迅速,中國機床產銷量穩居第一

世界精密加工機床行業是一個完整的、具有競爭力的行業,主要機床生產國家包括中國、德國、日本、美國等。就區域而言,亞洲市場在2003年至2008年和2010年至2019年的兩輪工業增長中發揮了重要作用,其中以中國和印度為代表的亞洲發展中國家發展最為迅速。中國機床消費量和總產量分別在2002年和2009年達到世界首位,雖然自2011年達到頂峰以來,整個行業規模有所下降,但到目前為止,中國仍然保持著世界最大機床生產和消費國的地位,每年貢獻機床消費和產值的四分之一。

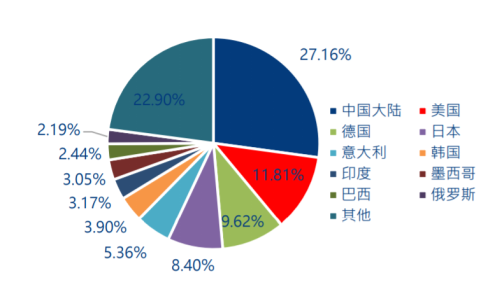

2019年,全球精密加工機床消費量為821億美元,其中中國消費223億美元,占全球市場的27.2%,這是自2008年以來,中國在精密加工機床消費量所占份額首次跌破30%。2019年,全球精密加工機床的產值為842億美元,其中中國作為全球最大的機床生產國,產值達到194.2億美元,占全球市場的23.1%。

圖5 2019年全球精密加工機床消費占比

(資料來源:五度易鏈行業研究中心整理)

我國機床“大而不強”,高端領域被國外壟斷國產品牌主要占據中低端市場

雖然作為世界上最大的機床制造國,但國內機床的主要競爭力集中在中低端機床。目前,機床行業呈現高端技術壟斷的格局,核心技術掌握在特定國家和公司手中,尤其是精密加工機床,大多數關鍵部件來自德國和日本的相關企業,技術差距體現在穩定性、可靠性、效率、準確性等方面。德國非常重視精密加工機床及其配件的高精度、鋒利性和實用性,各功能部件的研發和生產高度專業化,在質量和性能上均居世界前列;日本注重數控系統的開發,機床企業注重上游材料和零部件的布局以及核心產品的集成開發;美國在精密加工機床的設計、制造和基礎科學研究方面具有較強的競爭優勢。中國機床企業往往靠“量”取勝,產品附加值低,核心技術與日本及西方制造大國仍有較大差距,暫時無法在世界高端機床市場占據優勢。

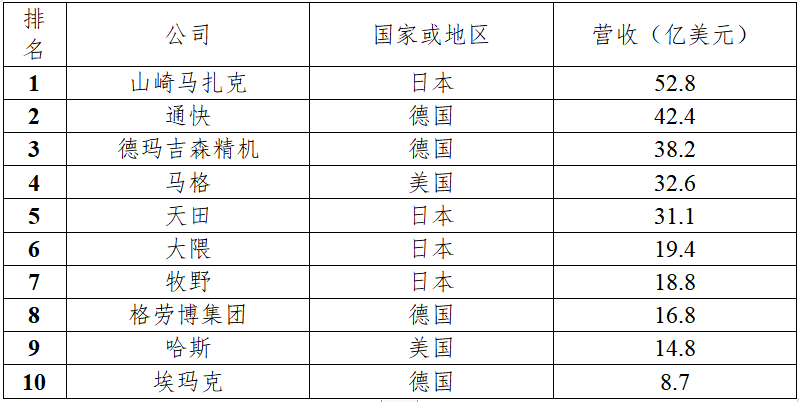

2019年全球前十位精密加工機床制造商均來自德國、日本、美國。目前整體來說國產企業數目眾多,但是規模普遍比較小,市場競爭力較弱,盈利能力較差,根據國家統計局統計,截至2020年7月,全國精密加工機床企業數量817家,行業銷售利潤率僅3.95%,處于行業較低水平。

表1 2019年全球前十位精密加工機床制造商

(資料來源:五度易鏈行業研究中心整理)

結語

總體看來,我國在精密加工機床的生產制造以及出口方面與日本以及西方發達國家還存在較大差距,相關生產企業眾多,但技術實力不夠強勁,在全球市場競爭力較低,隨著我國精密加工機床設備技術的不斷升級,未來精密加工機床設備領域進口替代空間廣闊。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論