專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

隨著我國新能源汽車的不斷推廣應用,充電樁的需求日益增多,除了老牌運營商以外,我國汽車、通訊等領域的相關企業也紛紛布局。2020年4月23日,華為針對我國充電樁的應用需求,推出直流快充模塊HUAWEI HiCharger,正式進入充電樁市場,目前已經與國家電網、星星充電、特來電等運營商合作,共同推進我國充電樁行業發展。

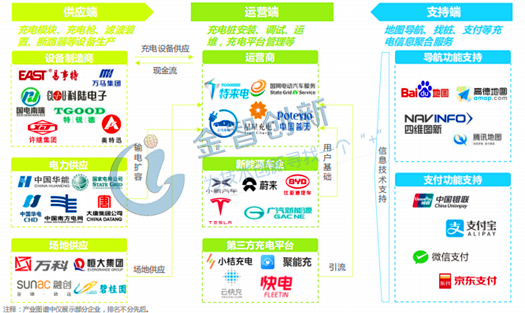

我國充電樁行業已形成完整產業鏈條,運營商利用自身優勢整合資源主導產業發展

充電樁產業鏈由供應端、運營端、支持端組成,產業鏈之間融合度高,其中以運營端為核心,運營商整合供應端設備、電力、場所等資源及支持端地圖導航、找樁、支付等信息服務,主導產業鏈的發展。

從市場主體來看,目前除充電模塊關鍵器件IGBT需要從英飛凌、ABB、西門康等外資企業進口外,充電樁產業鏈各環節基本上已經形成以國內企業為主,國有企業及民營企業共同參與的市場格局。

圖1 充電樁產業鏈

(資料來源:艾瑞咨詢研究院)

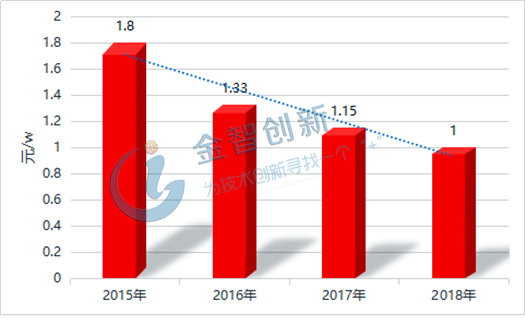

從議價能力來看,充電樁設備技術壁壘低,市場參與企業眾多競爭激烈,設備廠商面對下游運營商議價能力弱,產品價格逐年降低,利潤下滑。據國網公司招標平均價格統計,直流充電樁價格由2015年1.8元/w,下降到2018年的1元/w,下滑 44%以上。目前運營市場七成集中在特來電、國網公司、星星充電三家企業,以國網公司為代表的龍頭運營商具有資金、市場、規模采購等優勢,對設備廠家議價能力較強,在產業鏈中處于主導地位,在2020年新基建政策的推動下,國網公司加大充電樁投資力度,加快產業布局,引領充電樁產業鏈高速發展。

圖2 2015年—2018年直流充電樁價格趨勢

(資料來源:五度易鏈行業研究中心)

現階段我國充電樁行業成本收益及供需比例較低,導致運營商盈利能力偏弱

充電樁運營商處于產業鏈的核心地位,市場集中,但由于充電樁本質上屬于基礎設施建設,具有前期投入高,投資回收期長、以國有企業投資為主導的特點。因此從盈利能力來看,目前僅特來電一家運營商宣布盈利,其余均未實現盈虧平衡,主要從以下兩方面分析:

從成本收益角度來看,充電樁前期投入成本高,成本涉及設備購置費、土建費、電力擴容費、運營管理費等,投資回收期長,對資金鏈要求高,普通中小企業難以承擔。而充電樁運營盈利來源包括服務費、電力差價、補貼、增值服務等,目前盈利以收取充電服務費為主,受單樁利用率變化較敏感。據測算,在服務費0.6元不變的條件下,單樁利用率提高1.9%,可以縮短2年的動態投資回收期。而目前充電樁單樁利用率普遍較低,直接導致運營收益低。據百人會《充電服務報告》測算,2018年全國充電樁平均小時利用率均不足10%。

從供需角度來看,一方面充電樁整體供給不足,2019年我國車樁比3.13:1,同時前期盲目建設布局不合理,與新能源汽車充電需求不匹配,目前各企業仍處于加快建設布局階段,還未形成高效便捷的充電樁網絡,未形成規模效益。另一方面,我國新能源汽車前期雖發展較快,但總量上依舊與燃油車差距較大,據統計,截止到2019年6月,我國新能源汽車保有量約344萬輛,而傳統燃油車保有量達到25000萬輛,滲透率1.37%,客戶基數不夠大也是導致充電樁運營收益低的重要原因之一。

因此,如何實現盈利是現階段運營商需要解決的重要課題。

圖3 2019年6月我國新能源汽車與燃油車比例

(資料來源:五度易鏈行業研究中心)

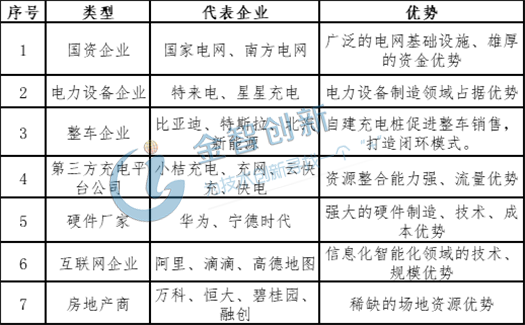

我國充電樁運營商呈現多元化發展趨勢,華為等新玩家入場為產業鏈生態注入活力

在新基建政策的推動下,充電樁行業備受關注,以華為為代表的硬件廠家,以阿里為代表的互聯網企業以及以恒大為代表的房地產商利用自身優勢進入充電樁市場,一方面豐富了企業類型,使市場主體更加多元化,拓寬了產業鏈資源整合的范圍,促進經營模式創新及技術進步,同時也解決了行業內的一些痛點問題,比如充電樁社區布局少,充電不方便,用戶找樁難、電池和充電技術的突破等問題,促進行業健康發展。但同時也對現有的產業格局造成一定的沖擊,加劇市場競爭,加快企業優勝劣汰的進程。

總體而言,華為等新玩家入場為我國充電樁產業鏈生態注入活力,有利于運營商之間優勢互補,創新合作模式,深化產業鏈融合度,為用戶提供更加高效、便捷的服務,同時為解決運營商盈利能力不足的問題提供更多途徑,推動我國充電樁行業向高質量發展,利大于弊。

表1我國充電樁運營商分類

(資料來源:五度易鏈行業研究中心)

結語

近年來我國已形成了充電樁供應端、運營端、支持端的完整產業鏈條,其中運營商利用自身優勢整合資源,處于產業鏈的主導地位,但盈利能力弱是現階段困擾運營商的主要難題。2020年在新基建推動下進入快速發展階段,吸引市場廣泛關注,以華為為代表的新玩家利用自身優勢紛紛布局,行業呈現多元化發展趨勢,華為等企業與國家電網等運營商合作,創新合作模式,共同推動行業高質量發展。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論