專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:聚苯醚作為五大工程塑料之一,具備耐高溫、耐腐蝕、低吸水、抗拉伸等性能,在工業生產及日常生活中的應用越發廣泛,“以塑代鋼”、“以塑代木”已成為的發展趨勢之一。隨著聚苯醚應用的不斷增多,其市場規模也逐年上升,本文將重點分析聚苯醚國內及國外市場情況,探究行業未來發展趨勢。

我國作為工程塑料消費大國,市場規模十分龐大,但是上游原材料仍主要依賴國外進口,依存度較高。近年來我國逐步實現了聚苯醚原粉的國產化生產,市場占有率有了一定的提升,但是產品質量及市場占比仍落后于國外企業。

塑料產業已經成為發達國家經濟支柱產業,聚苯醚價格持續上揚

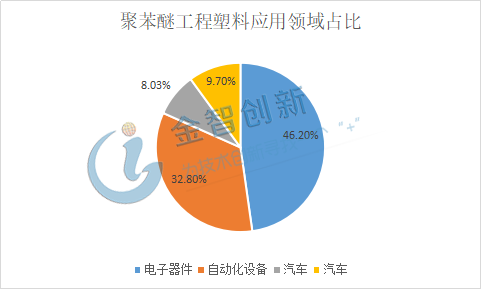

國外企業對于塑料材料及高端工程塑料的研發較早,技術較為先進,產品質量也相對較高,應用領域也更為廣闊,對于日常生活及工業領域的滲透也更為全面,據國外機構統計德國經濟發展中塑料和鋼鐵應用比例為63∶37,美國為70∶30,世界平均水平也達到50∶50,塑料產業已經成為國外發達國家經濟發展的支柱型產業。同時隨著產品的升級,高端工程塑料也得到更佳廣泛的應用,在國外塑料產品的市場占比中逐年提升,作為工程塑料中比重最輕、介電強度最強的聚苯醚工程塑料,在輕量化及電子領域的應用越發廣泛,聚苯醚原粉需求量也逐年上升。具體應用領域見圖1。

圖1 聚苯醚工程塑料應用領域占比

(資料來源:化工新材料)

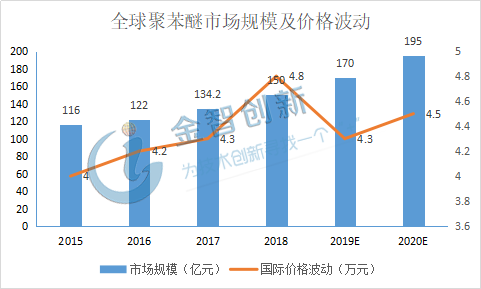

由于聚苯醚原粉生產技術壁壘較高,國外僅有沙特阿拉伯、日本等地區的三家企業生產,產能相對較小,導致國際市場聚苯醚呈現供不應求的局面,聚苯醚企業的議價能力較強,產品價格逐年提升,2018年國外高端聚苯醚產品單價可達4.8萬元/噸,且價格持續上揚,同時由于下游需求的擴大,2018年全球聚苯醚原粉消耗量超過30萬噸,市場規模將近150億元(見圖2)。未來全球電子行業的增長將是聚苯醚市場增長的一個主要驅動因素,汽車行業的結構件應用以及家電行業應用需求的增長,也將對全球市場產生積極影響。

圖2 全球聚苯醚市場規模及價格波動

(資料來源:中國產業信息網)

我國聚苯醚對外依存度高,市場前景十分廣闊

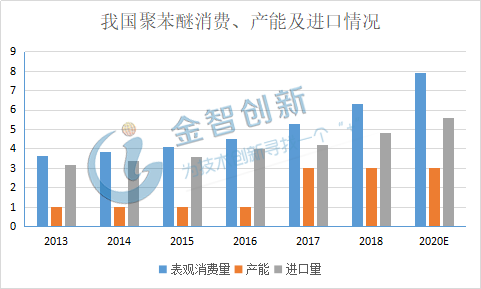

在工程塑料產業發展早期,聚苯醚原材料由國外企業所壟斷,我國主要依賴進口,同時由于國外企業對我國出口進行了一定的限制,導致聚苯醚呈現供不應求的局面。目前我國聚苯醚工程塑料主要應用于電子及汽車行業,聚苯醚需求巨大,但是我國產能卻相對低下,據石油和化學工業規劃院統計,2018年我國聚苯醚原粉表觀消費量6.3萬噸,其中進口量4.8萬噸,進口依存度極高(見圖3)。

圖3 我國聚苯醚消費、產能及進口情況

(資料來源:綜合整理)

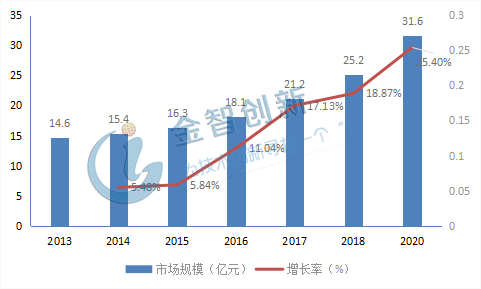

近年來,隨著下游需求的不斷擴大,我國企業也加強了對于核心技術的攻克,藍星及鑫寶先后形成一定規模的產能,打破了國外企業的壟斷,我國聚苯醚原粉企業產能的逐步釋放,市場規模也逐年上升,2018年聚苯醚市場規模達到25.2億元。未來隨著下游產業產品的迭代升級,對于高端聚苯醚工程塑料的需求將進一步擴大,同時鑫寶4萬噸聚苯醚項目的建成投產,也將進一步推動我國工程塑料下游產業的發展,實現上下游雙贏的局面,預計2020年我國聚苯醚市場規模將突破30億元,市場前景十分廣闊(見圖4)。

圖4 我國聚苯醚市場規模及預測

(資料來源:綜合整理)

目前我國聚苯醚產業仍存掣肘,未來將迎來新機遇

聚苯醚工程塑料性能更為優異,市場前景更為廣闊,但是其在中國的生產與消費情況很難與此匹配。一方面聚苯醚的生產和消費局限在目前固有的領域,缺乏宏觀政策推動這一工程塑料的應用拓展,其主要下游改性聚苯醚工程塑料,在新興需求領域需要有一定的突破。另一方面技術落后產能較小,也就導致了原材料仍需依賴進口,成本相對較高,也抑制了下游工程塑料應用行業的發展。

未來應該重點培育下游產業,以需求增長推動行業進步。在聚苯醚工程塑料應用行業中,汽車產業是最具發展潛力的行業之一。隨著汽車輕量化的不斷突破,發達國家每輛汽車乎均用塑料量將達到500kg以上工程塑料在汽車業的應用前景十分廣闊,而聚苯醚作為比重最輕的工程塑料,將在汽車輕量化進程中扮演越來越重要的角色。同時隨著3D打印技術等新型技術的發展,工程 塑料的應用將得到進一步延伸。未來隨著下游需求領域的擴展,聚苯醚行業市場規模也將進一步的擴張,我國聚苯醚企業將迎來新的發展機遇。

結語

我國作為工程塑料消費大國,聚苯醚等工程塑料市場規模龐大,但是由于聚苯醚技術壁壘較高,目前仍主要依賴進口,主要市場仍被國外企業所占據。2018年聚苯醚表觀消費量6.2萬噸,進口量4.8萬噸,市場規模達到25.2億元,國外企業仍占主導地位,未來隨著下游需求領域的擴張及我國聚苯醚企業的產能釋放,我國聚苯醚市場將迎來高速發展。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論