專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:換電模式是新能源汽車電池充能的一種模式,是在消費者購買整車后,由電池管理公司回購電池產權,消費者以租賃方式獲得電池使用權,實現車電分離,進而降低初始購車成本。本文從換電模式的市場環境出發,簡析了換電模式的發展趨勢。

2019年6月6日,發改委、生態環境部、商務部三部委聯合印發了《推動重點消費品更新升級暢通資源循環利用實施方案(2019-2020)》,《實施方案》中提出鼓勵新能源汽車發展車電分離換電模式,業內換電模式熱度陡升。

換電模式分為三類,模塊分箱具有更強的兼容性

從目前換電思路來看,主要有模塊分箱換電、整體式底盤換電以及換電車,前兩項主要集中在固定站點換電,雖然技術方向不一樣,但同樣重技術創新,重上下游資源整合,重資產投入,而機動換電車僅是基于現有換電站的一種機動性換電的業務補充。

表1 三種主流換電模式

(資料來源:五度易鏈行業研究中心)

模塊分離和整體式底盤換電是目前換電行業的兩大模式,其中整體式底盤換電模式研發較早,技術目前已相當成熟,國內如北汽、蔚來等均采用該類技術,但其底盤作為電池載體整體替換,造成車型的兼容性極低的特點,僅能給單一的車型更換電池;而模塊分箱技術最初則是國網在整體式底盤換電技術的基礎上研發而來,設計采用標準統一的電池箱體,換電站對于所有使用標準箱的車型不論由哪個主機廠制造都可以進行換電,提高了車型的兼容能力、減少了換電成本,并延長了電池的使用壽命。

換電模式依附的電動汽車產業穩中有增,趨勢向好

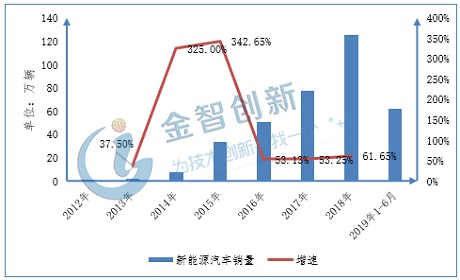

車電分離模式作為純電動汽車補充能源的一種方式,發展及其依賴純電動汽車產業。近年來,以純電動汽車為主的新能源汽車產業發展迅猛,2012年至2018年的年復合增長率為114.76%,進入產業成長期。

圖1 2012年-2019年6月新能源汽車銷量及增速

(資料來源:中汽協、五度易鏈行業研究中心)

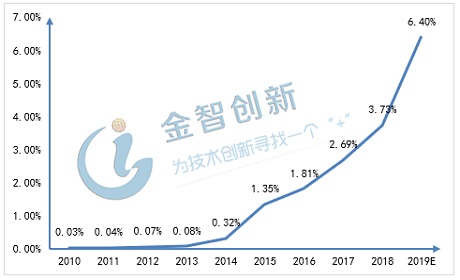

新能源汽車在汽車產業的滲透率快速增長,自2014年開始滲透加速,2018年滲透率達到3.73%,預計2019年滲透率達到6.4%。新能源汽車產業高速增長,換電模式具有良好的外部發展環境。

圖2 2010年-2019E新能源汽車在汽車行業滲透率

(資料來源:中汽協、五度易鏈行業研究中心)

競爭的充電模式規模大,對換電模式形成壓制作用

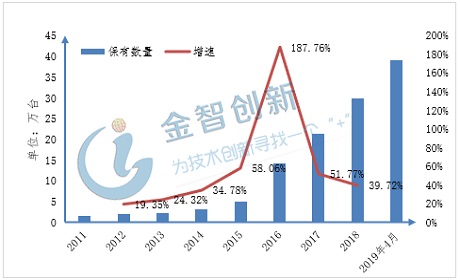

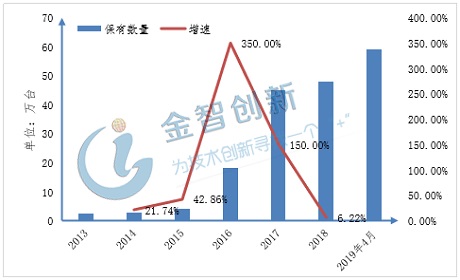

在純電動汽車的充能領域,換電模式與充電模式功能趨同性高,形成競爭機制。充電模式經過7年的發展,市場上已經形成規模,截止2019年4月,國內充電樁保有量為98.1萬臺,其中公共充電樁保有量為39.1萬臺,私人充電樁保有量為59萬臺。

圖3 2011年-2019年4月國內公共充電樁保有量及增速

(資料來源:五度易鏈行業研究中心)

圖4 2013年-2019年4月國內私人充電樁保有量及增速

(資料來源:五度易鏈行業研究中心)

同期的新能源汽車保有量為344萬輛,車樁比達3.5:1,新能源汽車充電用戶群體龐大,且購買車型多為充電車型不支持換電。因此,充電模式從汽車技術路線布局和用戶習慣上對換電模式形成壓制作用。

換電模式規模尚小,“退補”環境給其帶來發展良機

換電模式由于早期市場接受度較低的原因,發展較為緩慢,目前總體規模尚小,截止2018年底運營數量約有700座,主要由國網、時空電動、北汽新能源、伯坦和蔚來等幾家企業嘗試布局。

近日,隨著6月23日純電動汽車退補政策全面實施影響,汽車生產成本壓力劇增,如傳遞至消費端則將加大消費者的購買壓力。電池占整車成本的40%以上,換電模式的車電分離售賣將大大降低整車的購買價格,增強市場競爭力,市場風向的改變為換電模式帶來了發展良機。

小結

換電模式是新能源汽車電池充能的一種模式,被認為是降低消費者初始購車成本的主要途徑之一。近日發布的政策中提出,鼓勵新能源汽車發展車電分離換電模式;換電模式分為模塊分箱換電、整體式底盤換電以及換電車三類,其中,模塊分箱具有更強的兼容性;換電模式依附的電動汽車產業穩中有增,趨勢向好;競爭的充電模式規模大,對換電模式形成壓制作用;換電模式規模尚小,“退補”環境給其帶來發展良機。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論