專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:7月4日,日本對出口至韓國的氟聚酰亞胺、光刻膠以及高純度半導體用氟化氫氣體三種原材料實行出口管制。作為反制,韓國將日本清出可以獲得貿易便利的“白色清單”。目前,雖然日本放松了光刻膠的出口限制,但并沒有撤銷出口管控措施,預計還可能進一步對韓擴大出口管控清單,兩國貿易前景仍不樂觀。

氟聚酰亞胺、光刻膠和高純度氟化氫是制造智能手機OLED屏、芯片等產品的核心原材料。日本對韓國實行出口管制、增加審批流程,形成了事實上的出口禁運,目標打擊的是韓國的三星、SK 海力士、LG等半導體支柱企業。

氟聚酰亞胺等三種材料對韓國極其重要

韓國是全球OLED面板的最主要生產國,2018年OLED的市場規模為243億美元。從市場份額來看(以金額計算),三星電子為84%,LG顯示器為12%,韓國企業占據了全球96%的市場份額,牢牢掌握著全球市場。而氟聚酰亞胺為OLED顯示器部件材料,屬于OLED行業中的核心材料、更是用于生產折疊柔性屏AMOLED的關鍵材料,具有不可替代的作用。

半導體產業是韓國的支柱產業,在對外出口中占比超過了20%,而其中最具代表性的當屬存儲器產業。以三星和SK海力士為代表的韓國企業,在DRAM和NAND Flash存儲器方面占據了絕大部分的市場份額。在DRAM存儲器市場韓國企業的份額已經達到74.6%,三星占45.5%,SK海力士占29.1%,第三是美國的鎂光,占比為21.1%;在NAND Flash存儲器市場,三星與海力士也占了全球份額的50%-60%。而氟化氫與光刻膠是制造存儲器芯片的核心原材料,且替代產品要經過一系列的產品良率驗證才能投入使用,原則上不會隨意切換。

圖1 2018年全球OLED市場銷售額占比 圖2 2018年DRAM存儲器市場份額占比

韓國核心材料過度依賴進口,以至被扼住咽喉

日本對韓國的抽梯子行為令韓國企業陷入了被動,主要原因在于韓國核心材料對日本的進口過于依賴。截至2018年,韓國對日貿易逆差規模累計高達6046億美元,其中韓國對各主要貿易國家的貿易逆差中,對日貿易逆差規模最大,達240.8億美元;韓國共從日本進口產品4227項,對日本進口依賴超50%的產品共253項,進口依賴超90%的產品共48項,其中48項產品中就包括氟聚酰亞胺、氟化氫和光刻膠等化工產品。

日本的半導體材料產業強大的原因

日本如此有底氣主要是基于市場產品壟斷,從歷史來看日本半導體產業曾是世界的霸主,產業規模盛極一時,日本半導體產業的成功離不開國際關系、政府扶植、高精工業體系、人口紅利以及工匠精神等諸多原因。

首先,日本半導體產業的萌芽起源于美國政府的極力扶植。19世紀50年代起 ,基于政治原因美國開始扶植日本工業,大規模的向日本轉移先進技術。從1950年轉移的項目不過22個,短短兩年時間,轉移的項目就已經翻了接近6倍,到了133項目。從索尼發展來看,1953年索尼引進美國晶體管技術開始生產收音機,6年后已經向美國出口了400萬臺,至1965年日本收音機出口量翻了6倍達到2421萬臺,日本半導體產業崛起之路也由此開始。

其次,在遇到技術瓶頸時,日本以“舉國之力”搞科研。1976年3月,日本政府啟動了"DRAM制法革新"國家項目,由日本政府出資320億日元,日立、NEC、富士通、三菱、東芝五大企業聯合籌資400億日元,總計投入720億日元(2.36億美元)為基金,設立國家性科研機構—“VLSI技術研究所”,開啟了技術突破之路。成功之花在十年后綻放,1985年日本成為了半導體第一大國。在全球DRAM存儲器市場份額高達80%,芯片市場占有率達到了53%,而同時期美國37%的份額、歐洲12%,韓國芯片占比僅為1%,完全無法與日本匹敵;其后至1990年,日本半導體企業在全球前十中占據了六位,前二十中占據十二位,覆蓋從原材料、制造到封裝加工、再到終端產品制造的完整產業鏈,國產化率達到了70%,可謂盛極一時。

最后,日本半導體產業的衰敗正是美日貿易戰。風起青萍之末,禍發所忽之中,隨著美國對日本由扶植變為限制以及日本地產泡沫的破裂、資本匱乏,日本半導體產業開始了下坡之路,美日半導體協議的簽訂使得日本進入了“失去的20年”。美國扶植了韓國、中國臺灣的半導體產業以替代一部分日本產能,日本企業的利潤受到急劇打壓,曾經的王者如NEC、日立、三菱、東芝等,相繼將半導體業務剝離或合并整合。在這場貿易戰中,日本下游企業節節敗退,企業轉移至競爭相對較小的材料、設備等上游市場,開啟了幕后模式。

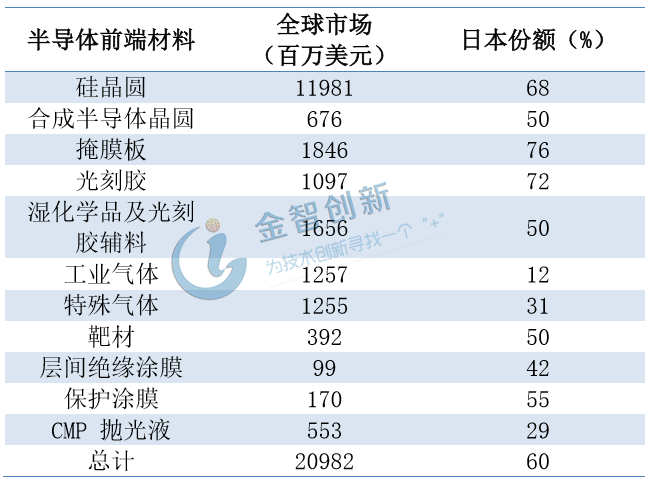

日本企業的成功除了美國的扶植、政府的推動等原因外,還有一部分原因是趕上了上世紀70-90年代的計算機熱潮,加上戰后第一代嬰兒潮的人口紅利和日本的高精工業,共同推動了國內半導體產業的快速興起;另一部分則是日本企業的工匠精神使然,經常被評為死腦筋的日本企業,有那么一股倔強值得敬佩,反而特別適合鉆研半導體材料這種慢工出細活的產業。時至今日,日本仍然占據著半導體原材料市場過半的市場份額,全球氟聚酰亞胺總產量的90%在日本生產、全球半導體企業70%的氟化氫、72%的光刻膠都需從日本進口,可謂穩穩的幕后霸主(見表1)。

表1 2016年全球半導體前端材料市場日本份額占比

(數據來源:公開資料整理)

中國半導體產業如何發展才能保證產業鏈的安全

從日韓貿易爭端及日本半導體發展歷史,我們發現了政府的推動是產業快速崛起的主要動力以及構建全產業鏈和獨立工業體系是產業發展的安全保障。而目前國內產業鏈還很弱小,發展中必要的進口依賴再所難免,在這個過程中如何加強產業鏈的安全系數是最為重要的事情。

首先,提升產業鏈最可靠的方式是產業間的相互制約,不過度依賴于某一環節以避免被扼住咽喉。中國在上游材料、設備并不具有優勢,但可以在以后的AI浪潮中發揮作用,比如AI芯片、大數據、開發架構等領域爭奪制約權。核心思路就是以新換舊、以強補弱、相互制約。

其次,為了避免寡頭間的競爭,可以設立貿易緩沖地帶。中國可以效仿美國的做法,積極扶植一帶一路半導體產業生態,讓更多國家加入以打造備選補給站,在不構成競爭風險的同時提升產業安全系數。

最后,加大國家產業引導。在全球貿易之中,中小型企業往往只追逐短期利益,忽視長期供應鏈的安全。那么就需要政府和產業組織、產業聯盟進行引導,在美國、歐洲、日本等多家供應商之間實現供應多元化,確保貿易摩擦不帶來極端影響。

結語

歷史經驗來看,中美貿易摩擦只會間歇不會停止,中國要擺脫美國的制裁只能布局自己的完整產業鏈。從全球半導體產業鏈來看,美國是全產業鏈布局,日本產業鏈趨于上游,歐洲則布局于中上,中國臺灣、韓國產業鏈相對較短是重要的輔助伙伴而不構成威脅,中國產業鏈則比較靠后,中上環節較弱,進口依賴較強。中國若要實現全產業鏈發展,必然是向歐洲、日本進口,確定中歐產業定位、搞活東北亞貿易三角考驗著中國智慧。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論