專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:電子氣體主要應用于半導體行業相關產品、材料等在制備過程中的蝕刻、成膜、摻雜和外延等工藝,是半導體制造過程中不可或缺的基礎性支撐材料。目前,全球層面上電子氣體市場寡頭格局明顯,國內市場也大部分依賴進口,我國半導體產業想要在發達國家壟斷的格局下謀求發展,電子氣體行業的發展也是重要的一環,電子氣體國產化呼聲日益增高。

近年來,我國半導體行業以及集成電路產業發展快速,對電子氣體需求也進一步提升,電子氣體發展規模逐年上漲,雖然國內電子氣體市場被國外企業占據了85%,但隨著國內企業在電子氣體生產領域的突破,國產化替代趨勢日漸明朗。

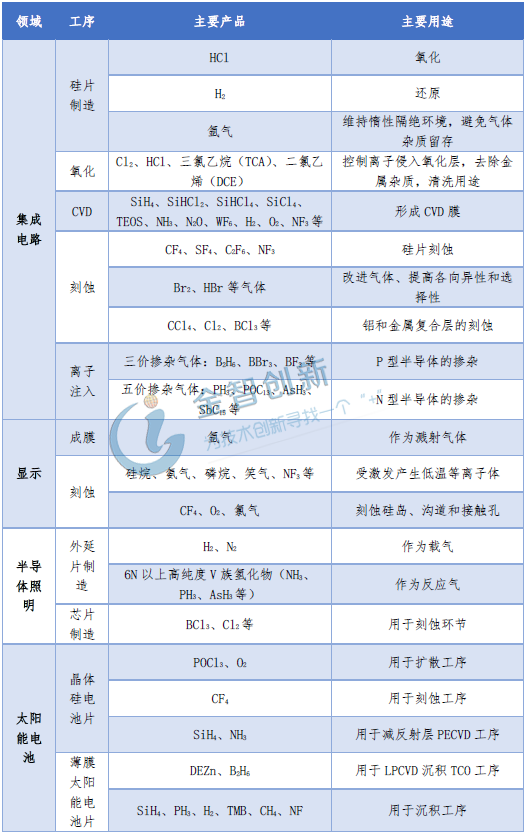

電子氣體應用情況

電子氣體的種類繁多,有近百種電子氣體應用在半導體制造中,主要的也多達30余種,是集成電路等半導體工業制造所需的必須材料,主要涉及的領域有集成電路、顯示、半導體照明、太陽能電池等,在應用的工藝方面主要可以分為外延用氣體、蝕刻氣體、摻雜氣體、離子注入氣體等。

表1 電子氣體應用情況

(資料來源:公開信息整理)

電子氣體行業規模有望繼續增長

由于半導體產業的產品對其性能及參數極其重視,需要對制備工藝進行嚴格的控制,對原材料、制造環境等等均有極高的要求,隨著芯片等產品精密化程度進一步提高,對半導體產業制備的要求也越來越高,因此對電子氣體的要求,主要是在高純度方面的要求也同步提升,總體來看,電子氣體市場前景保持穩定樂觀,未來有望受益于中國半導體行業的發展持續增長。

全球范圍來看,2016年集成電路用電子氣體的市場規模為35億美元,2018年集成電路用電子氣體的市場規模超過40億美元,年平均增速達到7%左右。

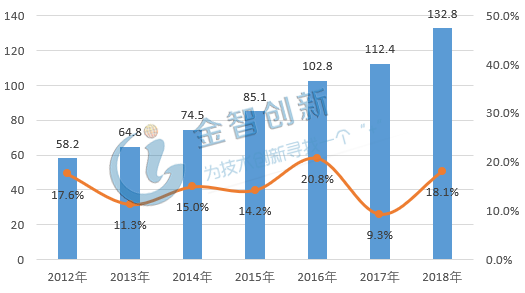

國內范圍來看,2018年,我國電子氣體市場規模達到了132.8億元,較2017年的112.4億元增長了18.1%,增速較2017年同期增長近8.8個百分點,多年保持較高水平的增長。

圖1 國內電子氣體市場規模

(資料來源:公開信息整理)

電子氣體市場呈寡頭壟斷的格局

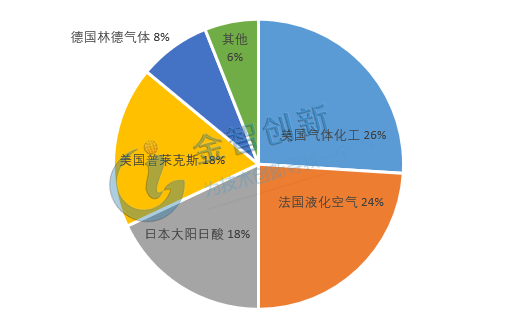

從電子氣體市場格局來看,國際上歐美及日本的幾家巨頭占據了94%的市場,其中美國氣體化工和法國液化空氣更是占據了20%以上的全球市場份額,行業整體高度集中,呈現出寡頭壟斷的格局。

圖2 全球電子氣體市場競爭格局

(資料來源:公開信息整理)

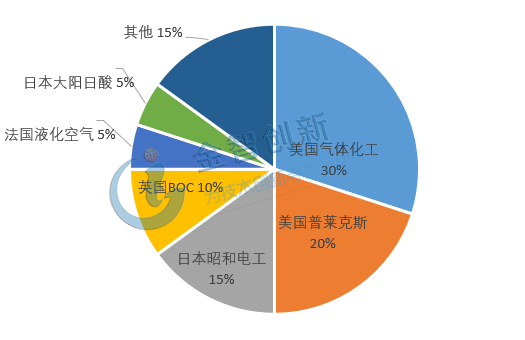

國內市場格局和全球相仿,隨著我國相關電子產業的發展,對電子氣體的需求不斷提升,大型國際氣體公司在國內建設生產基地,占據了我國電子氣體85%的市場份額。

圖3 國內電子氣體市場競爭格局

(資料來源:公開信息整理)

國內電子氣體企業逐步放量,推進國產化替代進程

近幾年,國內電子氣體產業已經起步并開始步入快速成長期,出現了江蘇南大光電材料股份有限公司、佛山市華特氣體有限公司、蘇州金宏氣體股份有限公司等一批電子氣體生產企業,在高純六氟化鎢、三氟化氮、氨氣等領域已經取得了突破。

但是,由于國內電子氣體的生產和供應商規模較小、質量穩定性問題和產品的包裝、儲運等原因,國內電子氣體的生產商還不能全面進入集成電路等領域。要真正實現電子氣體的大規模本土化,擺脫對進口材料的依賴,依然任重道遠。

表2 國內主要電子氣體企業及主要產品

(資料來源:公開信息整理)

總結

我國半導體產業要實現從跟蹤走向引領的跨越,電子氣體的突破將是重要一環。需要國家落實和完善對該類企業的財稅、資金等優惠政策,加大財政資金、大基金和金融部門的扶持力度,引導集成電路廠家使用國產電子氣體,從而幫助企業把握發展機遇,加快企業技術進步和做大做強。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論