專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

摘要:偏光片產(chǎn)業(yè)鏈主要包含上游原材料、偏光片生產(chǎn)和下游顯示終端產(chǎn)品,偏光片上游產(chǎn)業(yè)主要是以TAC膜和PVA膜為主的原材料產(chǎn)業(yè),其技術(shù)難點(diǎn)較高,目前主要生產(chǎn)商以日本企業(yè)為主,國產(chǎn)替代能力不足。偏光片下游產(chǎn)業(yè)主要是以LCD和LED為主的液晶顯示屏幕,近年來隨著液晶顯示屏幕需求的不斷增長,也帶動了偏光片產(chǎn)業(yè)的發(fā)展。

上游原材料市場主要由日本企業(yè)壟斷 國產(chǎn)替代仍需一定時間

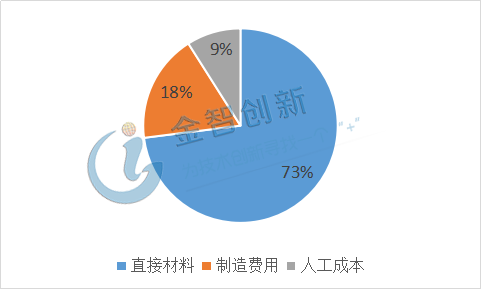

在偏光片業(yè)務(wù)營業(yè)成本構(gòu)成中,上游原材料成本占比最高達(dá)到73%,產(chǎn)品制造費(fèi)用包括機(jī)械裝備等占比在18%,人工成本占比在9%。在上游原材料中以復(fù)合膜的成本最為昂貴,其中TAC膜(三醋酸纖維素)占比在50%左右,PVA膜(聚乙烯醇)成本占比在12%左右,這兩類產(chǎn)品組成了偏光片最重要的部分,其性能也決定著偏光片的光學(xué)性能。

圖1 偏光片整體成本占比情況

(資料來源:國元證券)

由于偏光片核心材料PVA膜的技術(shù)壁壘較高,目前主要由日本企業(yè)所壟斷,日本PVA膜產(chǎn)量約占到世界總產(chǎn)量的75%以上。日本PVA膜企業(yè)以合成化學(xué)、尤尼吉卡、可樂麗三家公司為主,其中可樂麗在LCD用PVA膜領(lǐng)域是絕對的龍頭企業(yè),出貨量占到該領(lǐng)域的70%以上。除了日本企業(yè)外,美國杜邦、Christ-CraIt公司、德國赫司特公司及法國的GRENSOL公司也有少量生產(chǎn)。我國早期對于PVA膜以進(jìn)口為主,導(dǎo)致偏光片產(chǎn)品的價格偏高,同時也加劇了對下游液晶顯示屏幕行業(yè)的壓力,近年來由于我國LCD與LED屏幕需求的不斷擴(kuò)大,我國企業(yè)也在尋求上游原材料的國產(chǎn)替代,以此降低LCD與LED屏幕的生產(chǎn)成本。早期我國有9家企業(yè)涉足PVA生產(chǎn),由于市場及技術(shù)等問題的限制,僅有安徽皖維高新材料股份有限公司依然生產(chǎn)PVA膜,經(jīng)過多年的研發(fā)生產(chǎn),皖維高新已成為我國PVA膜的龍頭企業(yè),其部分產(chǎn)品已進(jìn)入國內(nèi)偏光片生產(chǎn)供應(yīng)體系中。皖維高新在2014年通過收購獲得 500萬平方米的PVA膜產(chǎn)線(寬幅1600mm生產(chǎn)線),擴(kuò)展了自身的產(chǎn)能,同時在2018 年10月公告稱將投資2.5億元建設(shè)700萬平方米PVA光學(xué)膜項(xiàng)目,未來隨著皖維高新產(chǎn)能的進(jìn)一步釋放及其他國內(nèi)企業(yè)的擴(kuò)產(chǎn),PVA膜的價格有望進(jìn)一步降低,對于偏光片生產(chǎn)企業(yè)有一定的利好。

近年來由于下游需求的不斷增多,我國企業(yè)及行業(yè)研發(fā)機(jī)構(gòu)也加強(qiáng)了對于這一行業(yè)的關(guān)注。在技術(shù)方面我國科研團(tuán)隊(duì)相繼攻克多項(xiàng)技術(shù)難題,開發(fā)出了特有的生產(chǎn)技術(shù)并進(jìn)行了產(chǎn)業(yè)化應(yīng)用,其中北京工商大學(xué)等聯(lián)合單位研發(fā)出擠出吹膜法,在部分企業(yè)得以應(yīng)用,湖南工業(yè)大學(xué)研究開發(fā)鋼帶溶液流延涂布法生產(chǎn)PVA薄膜已在國內(nèi)多家企業(yè)推廣應(yīng)用,其產(chǎn)品占據(jù)國內(nèi)市場2/3以上。由于技術(shù)的進(jìn)步國內(nèi)PVA膜生產(chǎn)企業(yè)近年來也逐漸興起,雖然國內(nèi)技術(shù)生產(chǎn)的水溶膜與國外同類產(chǎn)品相比尚有很大差距,然而就應(yīng)用于包裝而言已經(jīng)完全可以達(dá)到使用要求,未來隨著產(chǎn)品的進(jìn)一步推廣及質(zhì)量的提升,PVA膜產(chǎn)品有望替代進(jìn)口產(chǎn)品。

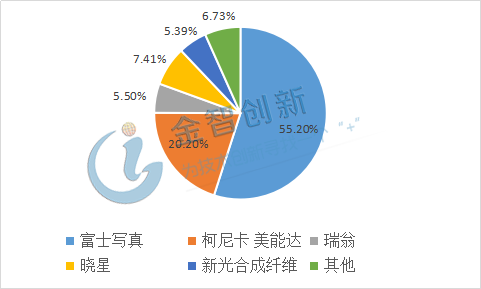

作為偏光片成本占比最高的TAC膜同樣由日本企業(yè)所壟斷,其中日本Fujifilm(富士寫真)為全球TAC膜龍頭企業(yè),其產(chǎn)能占到全球產(chǎn)能的55%以上,同時富士寫真也積累了最為先進(jìn)的技術(shù),依靠技術(shù)優(yōu)勢打造了17條生產(chǎn)線,年產(chǎn)能達(dá)到8.2億平方米,其服務(wù)客服多為偏光片行業(yè)內(nèi)的龍頭企業(yè)。除了富士寫真外,日本KonicaMinolta(柯尼卡·美能達(dá))TAC膜產(chǎn)能達(dá)到3億平方米,占全世界產(chǎn)能的20%以上。除了這兩家巨頭外日本部分化工企業(yè)也在生產(chǎn),目前日本TAC膜產(chǎn)能占到全球的80%以上,產(chǎn)品集中度極高。

圖2 全球TAC膜企業(yè)產(chǎn)能占比

(資料來源:中商產(chǎn)業(yè)研究院)

雖然日本企業(yè)在TAC膜領(lǐng)域長期占據(jù)壟斷地位,但是我國企業(yè)也在加強(qiáng)對于TAC膜的研發(fā)和生產(chǎn),國產(chǎn)化勢頭強(qiáng)勁。目前我國TAC膜主要生產(chǎn)廠家有東氟塑料、新綸科技和樂凱。新綸科技通過與日本東山合作的方式,吸取日本高端技術(shù)進(jìn)行TAC膜的國產(chǎn)化生產(chǎn),其規(guī)劃總產(chǎn)能 9000萬平方米;2015年東氟塑料于成都投資建設(shè)TAC膜生產(chǎn)線,進(jìn)行國產(chǎn)TAC膜的制作,總投資約10.1億元,預(yù)計(jì)年產(chǎn)能達(dá)到1億平方米。樂凱對于TAC薄膜研發(fā)較早,核心技術(shù)來自于日本柯達(dá),但是目前仍未有相關(guān)的商業(yè)化產(chǎn)品面世。總體而言,我國企業(yè)對于TAC膜的研發(fā)生產(chǎn)抱有較大熱情,但是由于技術(shù)壁壘,目前核心技術(shù)主要由國外企業(yè)所提供,暫未形成自主的核心技術(shù),距離真正的國產(chǎn)化產(chǎn)品誕生還有一定的距離。總的來說,隨著中國TAC膜和PVA膜的國產(chǎn)化加速,偏光片有望實(shí)現(xiàn)原材料的國產(chǎn)替代。

下游液晶顯示屏幕行業(yè)極速擴(kuò)張 偏光片需求不斷增多

偏光片的下游產(chǎn)業(yè)主要是以LCD和LED為主的液晶顯示屏幕,在其他光學(xué)元件領(lǐng)域的應(yīng)用較少。近年來“新型顯示產(chǎn)業(yè)”作為我國政府支持的新興戰(zhàn)略產(chǎn)業(yè)之一,在政府的積極扶持下取得了長足的進(jìn)步,新型顯示產(chǎn)業(yè)無論是市場規(guī)模還是產(chǎn)品質(zhì)量上都得到了一定程度的提升。同時我國也誕生了一大批具有自主研發(fā)實(shí)力的高新技術(shù)企業(yè),如京東方、華星光電、深天馬等,這些龍頭企業(yè)的誕生也打破了國外企業(yè)對液晶顯示屏幕技術(shù)的壟斷,真正實(shí)現(xiàn)了產(chǎn)品的國產(chǎn)化,大幅提升了我國液晶顯示屏幕的整體水平。除了本土企業(yè)的快速發(fā)展外,國外老牌企業(yè)如韓國三星、LG 等業(yè)界龍頭也在我國紛紛投資建廠,對我國液晶顯示行業(yè)的技術(shù)轉(zhuǎn)移產(chǎn)生了積極作用。

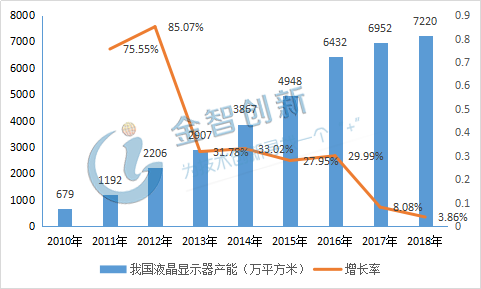

近年來隨著下游需求的不斷增多,本土及合資企業(yè)的紛紛擴(kuò)產(chǎn),我國的液晶顯示屏幕行業(yè)也迎來了高速的發(fā)展,其產(chǎn)能也呈逐年上升的趨勢,2012年我國液晶顯示屏幕產(chǎn)能約2206萬平方米,較上年增長85.07%,增長率達(dá)到近年來的峰值,2018年我國液晶顯示器產(chǎn)能為7220萬平方米,增長率為8.08%,行業(yè)產(chǎn)能擴(kuò)張速度放緩,但是處于平穩(wěn)的上升階段。我國國內(nèi)不斷加快液晶顯示面板生產(chǎn)線建設(shè)步伐,液晶顯示面板產(chǎn)能擴(kuò)增將有力地帶動偏光片等關(guān)鍵配套組件需求的快速增長。

圖3 我國液晶顯示器產(chǎn)能變化情況

(資料來源:前瞻產(chǎn)業(yè)研究院)

結(jié)語

偏光片上游產(chǎn)業(yè)是TAC膜和PVA膜為主的原材料產(chǎn)業(yè),主要被日本企業(yè)所壟斷,我國也有部分企業(yè)研發(fā)生產(chǎn),但是離實(shí)現(xiàn)完全的國產(chǎn)替代還存在一定的距離。下游產(chǎn)業(yè)則是以LCD和LED為主的液晶顯示屏幕行業(yè),近年來隨著液晶顯示屏幕行業(yè)的急速擴(kuò)張也帶動了偏光片等關(guān)鍵部件的發(fā)展。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論