專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

PCB(Printed Circuit Board),又稱印刷電路板,電子信息行業中是極其重要的部件,起傳輸中繼的作用,是電子元器件的支撐體與載體。PCB自1936年被發明以來,1950年之后逐步用于商業用途。PCB主要包括單面板、多層板、背板、金屬基板、厚銅板、高頻微波板、HDI等,應用領域包括消費電子、通信、汽車、工控、醫療、航天航空等。

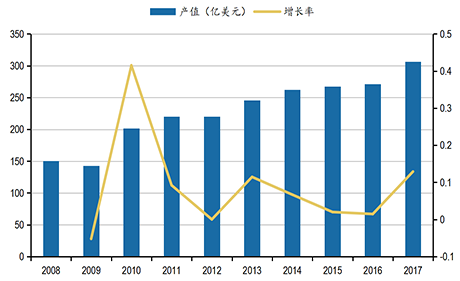

從 2008 年起,中國大陸PCB產業快速發展,2008年大陸PCB產值為150.37億美元,2017年達到306.25億美元,10年間大陸PCB產業翻了一翻,年復合增長率7.18%。

圖1 大陸PCB產業產值擴張迅速(數據來源:Prismark)

近年來,隨著5G技術的發展、行業的產業轉移、原材料價格波動以及國家環保政策的不斷加壓,PCB行業也迎來許多機遇與挑戰。

機遇1:2020年5G有望進入商業化,將極大驅動PCB行業擴容

2018年8月10日,為推動信息消費高質量發展,電子產品智能化升級,工信部、國家發改委聯合印發《擴大和升級信息消費三年行動計劃(2018-2020 年)》提出,推進5G標準研究、技術試驗,進一步加快5G規模組網建設及應用示范工程。根據工信部部署,2019年5G有望進入中頻段網絡建設期,首批5G智能手機投產,我國將于2020年實現5G商用,2022年進入毫米波網絡建設期。

而整個5G網絡的測試建立運行,將會需要大量的電子器件,對PCB板的層數、容量、頻率速率也有更高的要求,將極大刺激對PCB的需求。中國乃至全球的通信巨頭,華為、中興、高通、富士通等都在5G上有數千億美元的投資,5G的發展可期。

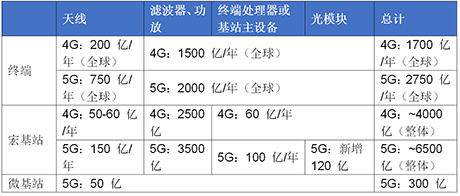

表1 中國5G投資規模與4G對比估計

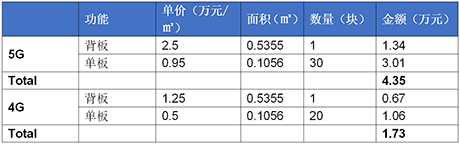

表2 OTN使用PCB價值量翻倍+

(資料來源:公開資料,中信建投證券研究發展部)

從表1可知,5G在終端的投資額相對4G增長了61.76%,在宏基站的投資額相對4G增長了62.5%,在微基站則增長了600%,巨大的5G投資將為PCB行業注入新鮮血液,帶來巨大的動能增量。

機遇2:PCB行業中心逐漸向中國轉移

2000年以來,隨著互聯網泡沫以及911事件,PCB產業逐漸由歐美轉向日本。2008年次貸危機之后,日系PCB企業日漸勢弱,臺灣PCB產業慢慢興起。2013年,中國臺灣PCB百強企業產值比例第一次超越日本,臺灣挑起了PCB 產業的大梁。2017年,大陸PCB產值達到306.25億美元,占全球PCB總產值的51%,而歐美、日本的PCB產值全球占比不斷下降,2017年只占比16%、21%,中國大陸電子品牌全面興起。

據筆者對PCB行業的研究,21家大陸PCB企業目前產能達3200萬平方米,現披露的擴產產能達2500萬平方米, 而臺灣PCB企業由于人力成本高、設備老舊造成毛利率低于大陸企業,幾乎無新產能投放,因此筆者預測2025年之前PCB產業將加速向中國大陸市場轉移。

挑戰1:環保壓力導致PCB市場份額向頭部公司集中

以昆山市為例談環保壓力,昆山市作為PCB企業長三角的聚集地,在2017年底,為了保證吳淞江的水質達到國家下達的年度考核要求,緊急對270家工業企業實施為期一個月的全面停產。此次停產所涉及到的PCB產業鏈上下游企業53家(柔性電路板企業6家,硬質電路板企業47家)。

同時,自2018年1月1日起,PCB企業開始施行《環保稅》,將要根據其排污、排氣的具體情況增交稅收,這將極大加大企業的運營成本。可能一家營收50億的PCB企業,凈利潤12個億,為了達到環保要求,每年在環保上的投入會高達2000萬元,約占凈利潤的1.67%。

挑戰2:上游原材料漲價同樣會對PCB產業造成極大挑戰

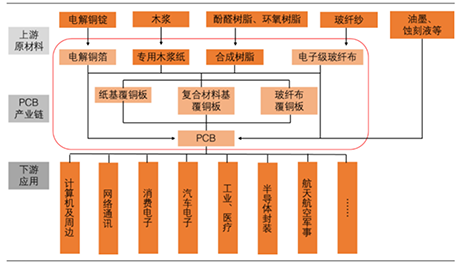

由圖2可知,PCB的上游原材料包括電解銅箔、木漿紙、合成樹脂、電子級玻纖布等,其中電解銅箔占PCB材料成本最多,約30%,合成樹脂約占材料總成本的15%左右。

圖2 PCB行業產業鏈示意圖 (資料來源:PCB信息網)

今年由于新能源汽車的發展帶動汽車電池需求大增,據相關資料,PCB行業的原料供應商將15%以上的產能轉移到新能源汽車電池上,PCB上游覆銅板、銅箔等原材料持續漲價,上漲幅度在20%-30%。且隨著造紙廠的環保壓力巨大,廢紙成本上漲,PCB原料木漿紙價格也不斷上漲。

結語

上文我們討論了PCB行業的兩個機遇和兩個挑戰,5G、產業轉移等機遇固然美好可期,但環保、原材料上漲等挑戰也絕不容忽視,而且大陸的人力成本上漲等潛在風險也會進一步挑戰PCB行業,如何抓緊機遇,規避風險,迎接挑戰,實現高速到高質量增長,PCB行業還有一段很長的路。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論