專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:碳纖維是一種十分重要的戰略材料,本文介紹了碳纖維的發展歷程、應用和生產現狀、國家和地方政策,分析了我國碳纖維與全球碳纖維發展的差異,從以上方面解讀我國碳纖維的發展現狀。

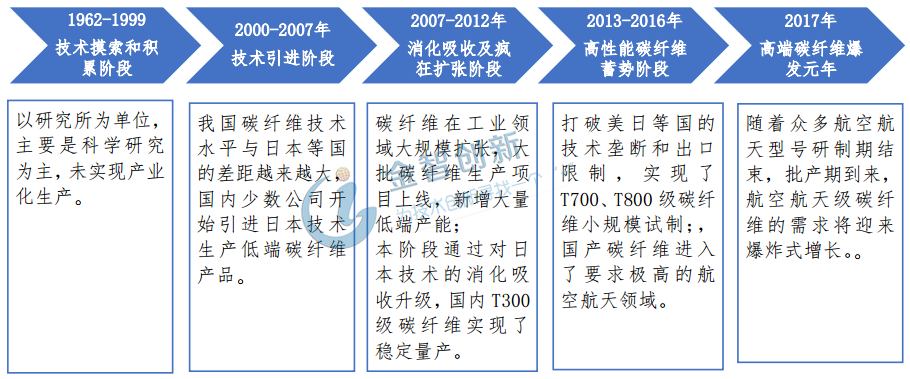

全球碳纖維的生產和應用起源于上個世紀60年代,日本和美國一直在碳纖維技術方面處于領先地位,我國碳纖維研究與日本同時起步,但由于綜合工業水平落后、資源受限以及歐美與日本對我國采取高度的碳纖維技術封鎖,導致我國碳纖維技術發展緩慢(見圖1),我國碳纖維的發展與歐美國家還有很大差異。

圖1 我國碳纖維發展歷程

(資料來源:公開資料整理)

我國碳纖維市場需求主要由體育休閑領域拉動

碳纖維是因其輕質高強的特點和優越的力學性能,被諸多領域廣泛應用,主要包括航空航天、體育用品、軌道交通、車輛制造、武器裝備、工程機械、基礎設施建設、海洋工程、石油工程、風力能源等領域。由于我國碳纖維生產技術和裝備和發達國家相比較為落后,目前國內碳纖維在高端領域的應用與國外相比還有較大差距。

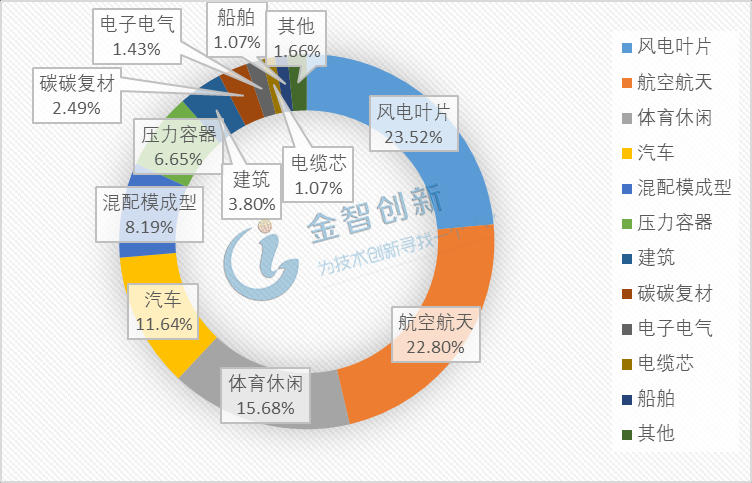

從全球碳纖維市場需求來看,2017年全球碳纖維總需求量為8.42萬噸,主要下游行業包括風電葉片、航空航天、體育休閑和汽車制造(見圖2),碳纖維的應用以工業領域為主,其中航空航天碳纖維需求量雖僅占22.8%,但是其價值占比卻高達49.14%,體現了航空碳纖維復合材料的高附加值屬性。

圖2 2017年全球碳纖維行業需求量分行業情況

(資料來源:公開資料整理)

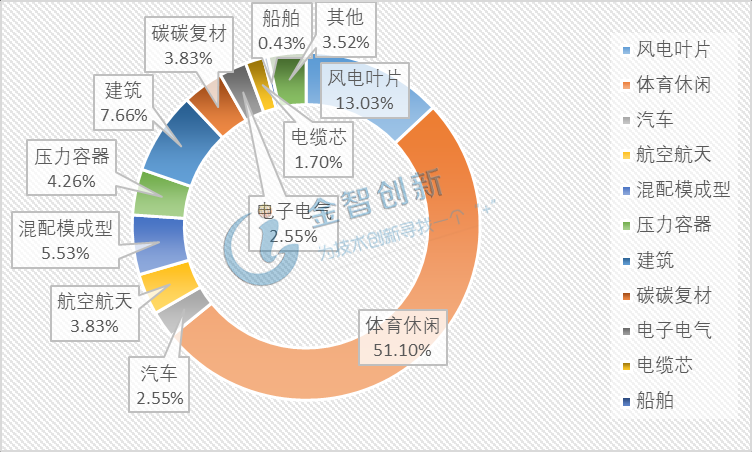

從我國碳纖維市場需求看,國內對碳纖維的需求近年來一直保持增長趨勢,2017年我國碳纖維需求量為2.35萬噸,同比增長達20.06%。我國碳纖維主要應用行業以體育休閑為主,在航空航天、汽車制造、風電葉片等高端工業領域的需求占比遠遠低于全球平均水平(見圖3)。

圖3 2017年中國碳纖維需求量分行業情況

(資料來源:公開資料整理)

國產碳纖維產能過剩,有效供應不足

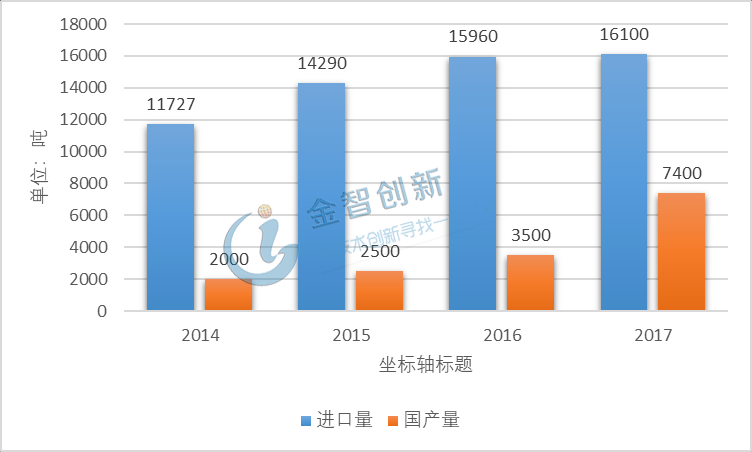

從產能看,全球碳纖維的生產一直以來為美日壟斷,2017年全球碳纖維總產能為14.7萬噸,其中美國的產能3.86萬噸,占全球總產能比重為27%;日本產能2.72萬噸,占全球總產能比重為18%;中國碳纖維近年來保持持續增長,2017年的理論產能為2.6萬噸,占全球總產能比17.68%,僅次于美國和日本,已經位居全球前三。

從生產企業看,我國目前從事碳纖維復合材料制品研制、生產以及設備制造的廠家約有百余家,但其中大多是生產體育休閑用品,從事航空航天等高端碳纖維復合材料研制和生產單位僅有10余家,國內產能以低端產能為主,高端產品還是要依賴進口,2017年我國約70%的碳纖維市場需求進口依賴,進口替代空間很大。

國產碳纖維的產能利用情況不容樂觀,2017年我國碳纖維產能利用率為28.46%,遠遠低于全球產能利用率57.20%,我國碳纖維產能釋放明顯不足。

圖4 我國碳纖維產量和進口量對比

(資料來源:新材料在線)

目前我國高端工業領域對碳纖維的市場需求拉動小,而國產碳纖維產能過剩,市場需求大量依賴進口,現階段我國碳纖維供需矛盾明顯,國產碳纖維的發展應聚焦于應用在高端工業領域的高性能碳纖維。

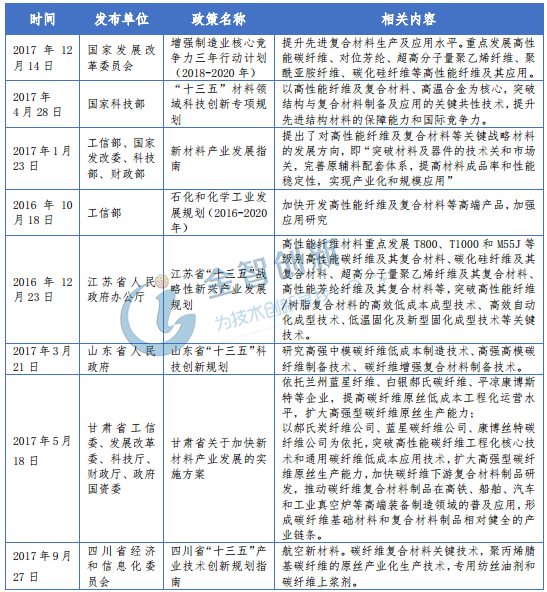

國家和地方持續出臺政策,支持發展高性能纖維

碳纖維是技術密集型和政治敏感型的軍民兩用材料,實現高性能碳纖維的國產化對我國經濟和軍事發展都具有十分重要的戰略意義,我國政府已經意識到國內外碳纖維產業的發展差距,近幾年頻繁出臺相關政策,支持發展高性能碳纖維材料以及其在航空航天、軌道交通等高端工業領域的應用。

表1 國家和地方出臺的碳纖維相關政策

表1 國家和地方出臺的碳纖維相關政策

(資料來源:公開資料整理)

結語

我國碳纖維發展緩慢,與國外差異明顯;現階段對碳纖維需求量持續增長,但在高端領域應用較少;目前國產碳纖維產能釋放明顯不足,市場需求進口依賴程度高,供需矛盾明顯;意識到國產碳纖維發展與國外有較大差距,國家和地方政府持續出臺相關支持政策。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論