專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:未來受深度老齡化、疾病發病率提升、臨床領域超聲診斷需求提升等因素的影響,國內超聲診斷設備需求將持續釋放。本文從市場發展現狀、行業格局等維度對超聲診斷設備領域進行了分析,并對國內行業未來發展趨勢進行了預測。

超聲探頭是超聲診斷設備最主要的核心部位之一,能夠實現電信號及超聲信號的雙向轉換,具有超聲發射及超聲接收雙重功能,是面陣超聲探頭在醫療領域應用的代表性產品,超聲診斷設備市場波動情況將直接影響國內面陣超聲探頭的市場需求。

研究對象界定

超聲診斷設備由主機、探頭、顯示器和軟件等部分組成,主要適用于人體軟組織的動態圖像診斷,設備通過向人體內發射并接收超聲信號及回波信號,對比被診斷者的人體信息,經處理后以成像方式呈現,為醫生提供可視化的診斷、治療依據。常規醫用超聲頻率一般為200kHz至40MHz,超聲診斷的分辨率取決于頻率及波長,理論上頻率越高、波長越長,超聲診斷分辨率越好。

全球超聲診斷設備行業格局重塑,國產品牌躋身世界前十

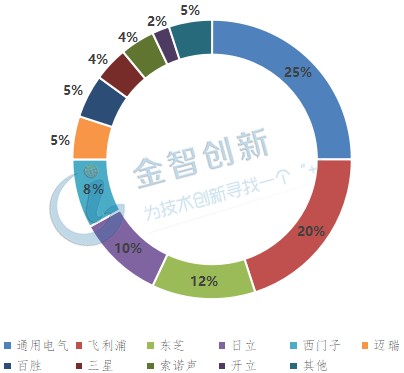

GPS壟斷格局被打破,東芝躋身世界前三。截至2017年,全球超聲診斷設備行業的市場集中度較高,CR10高達95%。長期以來,通用電氣(GE)、飛利浦(PHILIPS)以及西門子(SIEMENS)憑借其技術先發優勢、品牌形象、質量特點及強大的市場營銷能力壟斷了在全球市場,但近年來由于西門子醫療在市場營銷方面的問題,已經跌出前三,東芝后來居上,以12%的市場占有率成功躋身全球前三,打破了GPS壟斷市場的格局。

國產品牌國際競爭力顯著提升,邁瑞、開立躋身世界前十。我國超聲診斷技術起步較晚,國內超聲診斷設備制造企業進入國際市場相對滯后,但目前國內已經涌現出以邁瑞醫療、開立醫療、汕頭超聲為代表的一批技術能力突出、產品競爭力強的本土企業,其中邁瑞、開立已經掌握了超聲設備生產的核心技術,在血流靈敏度、空間分辨率等核心性能指標以及彈性成像、造影成像、4D成像等高端應用上已經可以媲美通用電氣醫療、飛利浦等國際廠商,2017年邁瑞醫療及開立醫療以5%和2%的市場占有率分列全球第六和第十。

圖 1 全球超聲診斷設備市場份額

(數據來源:公開資料整理)

國內超聲診斷設備市場規模趨增,國產超聲診斷設備抬頭

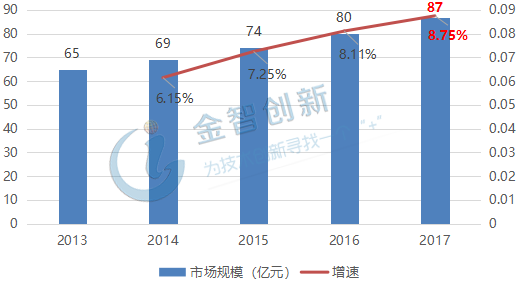

國內超聲診斷設備市場規模五年間增長22億元。2013年,我國國內超聲診斷設備市場規模為65億元,截至2017年,國內市場規模已經突破80億,整體市場規模高達87億元,較2013年整體增長了22億元,2013-2017年間,行業CAGR為6%,預計2020年,國內超聲診斷設備市場規模或超過100億元。

圖 2 2013-2017年國內超聲診斷設備市場規模

(數據來源:公開資料整理)

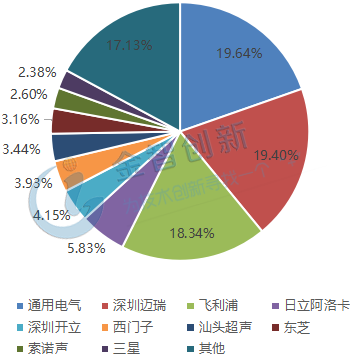

國產品牌抬頭,國產替代趨勢日漸明朗。自1994年,我國開始逐漸深耕超聲醫療領域,在過去的三十年中,國內涌現出了一批以邁瑞、開立、汕超、理邦儀器、飛依諾為代表的本土超聲診斷設備制造企業。從整體市場來看,2000-2012年,以通用電氣、飛利浦、西門子為代表的外資品牌占有我國彩超市場的份額超過95%,2013至2017年,外資品牌在國內彩超市場的占有率下降至75%左右,截至2018年,外資品牌在國內彩超市場的占有率下降至72%左右,其中邁瑞、開立、汕超躋身全國超聲診斷設備Top10,以19.40%、4.15%和3.44%,分列第二、第五和第七。從細分市場來看,外資品牌主要占據縣級及市級醫院市場,國產品牌主導社區及鄉鎮衛生院市場。

圖 3 國內超聲診斷設備整體市場份額

(數據來源:公開資料整理)

表 1 國內超聲診斷設備細分市場銷量Top10

(數據來源:公開資料整理)

結語

近年來,我國超聲診斷設備領域技術發展迅速,行業規模穩步趨增,未來行業將呈現如下趨勢:一是,老齡化、疾病發病率趨增趨勢下,醫療診斷剛需不斷增大,未來超聲診斷市場需求將持續釋放;二是,超聲技術與臨床醫學密結合帶動超聲診斷設備在臨床應用領域持續延伸和細化(如超聲引導穿刺、超聲引導微創手術等),進而拉升超聲診斷設備的市場需求;三是,超聲診斷設備需求釋放,倒逼國產探頭技術發展;四是,便攜式超聲診斷設備需求或顯著提升;五是,國內外技術差距已經逐漸縮小,本質上我國超聲技術水平已滿足進口替代的要求;六是,國產化替代趨勢日漸明朗,且未來超聲診斷設備國產化率將不斷提升,受價格因素影響,國產品牌市場競爭力快速提升,但短期內很難完全替代進口產品;七是,國產品牌逐漸開始由低端市場向高端市場滲透。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論